导读:

这个月初又有国内推法定数字货币的风声传出,各国都在对法定货币数字化做相关尝试。在东南亚,新加坡央行憋大招的Ubin计划运作一年后,出了两份权威的报告,表示有望成为世界上第一个成功将法定货币数字化的国家,可惜还是不能带吃瓜群众玩。

正文:

是区块链!不是ICO

差不多一年前的今天,中国外汇交易中心宣布加入R3区块链联盟。几乎是同一时间,新加坡央行也宣布同R3合作,开始了一个代号为Ubin的新币数字化尝试。就在前几天的新加坡金融科技节(Singapore FinTech Festival),【7点5度】看到了Ubin项目的展台,MAS(新加坡央行)也在不久后向外界公布了Ubin这个项目一年来的进展情况。

新加坡的这个Ubin项目其实并不是第一个国家层面的法定货币数字化尝试,更早的还有加拿大的Jasper,早在2016年3月份就开始运作,而Ubin简直是Jasper的翻版,目前对外公布的是项目第二阶段的完成情况,已准备进入了第三阶段。

Ubin项目在新加坡金融科技节

说人话,Project Ubin到底想干什么?

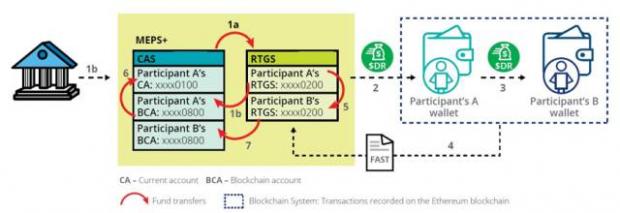

Ubin第一阶段流程图

刚才已经提到,Ubin的第一阶段主要测试如何把新币数字化。

那具体怎么做的呢?首先新加坡央行MAS会检测每个银行的最小现金余额(类似于我国的存款准备金),账户上超出最小余额的部分会被划入全额实时支付系统的账户中(RTGS)。

举个例子,如果某一天,银行A希望给它的区块链钱包充值100块,那么央行就会把当天银行A的RTGS账户100块“充值”到银行A的区块链账户里,然后这部分被划走的钱就暂时被当做抵押物,同时,央行就在银行A的区块链钱包里“充值”100块。

假设银行A要通过区块链钱包给银行B转账30块,那么央行就会向银行A的RTGS账户发出扣除30块的指令,然后这个指令会在银行A的区块链账户中扣除30块,同时央行还会向银行B的RTGS账户发出添加30块的指令,然后再向银行B的区块链账户中将添加30块。

最后所有银行账户的资金会在当天完成结算。

好吧,依然不是在说人话?

一言以蔽之,Ubin的第一阶段就是看怎么把传统银行账户里的钱放到区块链账户里,但实际上还是央行在操盘,换汤不换药。技术革命算不上,更像是数据搬家,差不多也就是新加坡央行的一次系统升级而已。

不过Ubin的第二阶段还是挺有趣的,解决了银行间资金流动性的问题。

Ubin第二阶段图示

怎么解决的呢?先假设有三个银行分别是【银行1】,【银行2】和【银行3】,现金储备分别是5万、10万和2万。有一天,【银行1】需要给【银行2】转账10万,但自己只有5万。而【银行2】需要给【银行3】转13万,【银行3】需要给【银行1】转5万,以上交易因为自己账户上钱不够而没法完成。

那么这个时候区块链技术的作用就显示出来了。简单来讲,借用第一阶段的成果,每一个银行已经有了自己的区块链钱包,那么每一笔转账都会生成一个账单,进出资金的账单会先一个个排好,然后算一笔总账:从上面Ubin第二阶段图示其实可以很清楚的看出,资金的总流动实际上只需要【银行1】和【银行2】分别转给【银行3】就好了。

新加坡作为东南亚的金融中心,银行间的大额转账每天差不多有25000笔,单笔最高可以到10亿新币,每天的资金流动总额超过700亿新币。效率提升的每一点都是钱啊!所以各大金融机构对于区块链技术还是很支持的,毕竟这个技术带来的可是真金白银的投资回报。

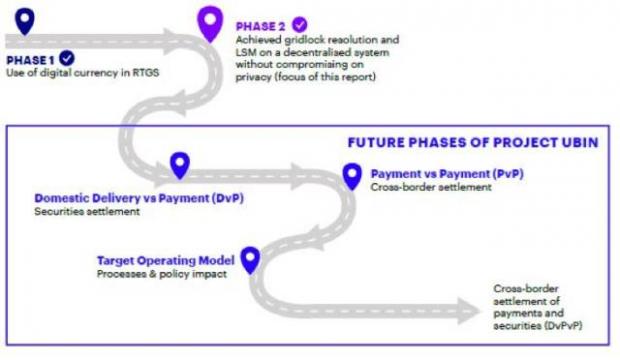

Ubin发展规划

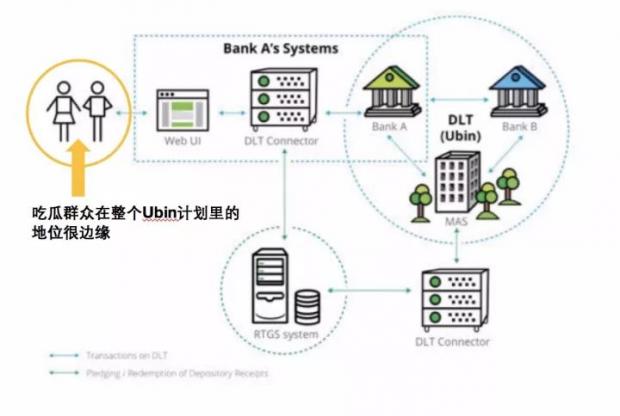

总结来说,新加坡的Project Ubin规划很是明确,先尝试法定货币数字化,然后开始测试银行间的大笔金额转账,后续主要关注货银对付制度(其实就是所谓的“一手交钱,一手交货”,英文为Delivery versus Payment, DVP)、清算,最后达成跨境支付等。可见这个项目其实主要关注的还是各大金融机构间的现有问题,比如降低交易成本、提升效率等。但是与我等吃瓜群众有多大的关系呢?私人间转账交易也可以搬到区块链上一起玩吗?

法定数字货币+个人区块链钱包?还早着呢。。。

关于Ubin后续会测试的DVP,即一手交钱一手交货制度,其实我国在2016年末就已经完成测试。动作一点也不比这“小坡县”慢。

也许因为我国在移动支付方面走得很快,再加上移动支付、电子钱包还有法定数字货币看上去关联性也挺强,所以之前就有不少评论认为中国推法定数字货币也会很快,更有胆大的声称区块链钱包将可能会取代微信支付、支付宝,甚至银行帐户。

听起来好像很有道理,无法反驳,但是真的可行吗?

先抛开体量巨大的国内走账不谈,即使在体量较小的新加坡。解决了金融机构的问题之后,后续真的可以向下延伸到个人运用层面吗?

如果推基于区块链技术的法定数字货币,区块链个人钱包当然是必须的,不然钱都没地儿放。但是,就现在的技术而言,把区块链个人钱包用到日常生活中有弊端的,好处是每一笔资金流向都可追溯,但效率就不敢恭维了。为什么?因为不同于数量较少的银行,个人的日常交易频次惊人,节点(Nodes)多,PoW(Proof of Work)复杂,交易处理时间会大大拉长。

不久前一个在新加坡的ICO项目开始后,参与交易的人很多,结果完成一笔交易认证差不多要40分钟。目前坦白来说ICO还算是小众活动,真正日常使用的个人电子钱包对频次、时效都有要求,路边买瓶水结账都要等个30分钟,再保险再安全的交易流程也没有人会对这 “落后” 的新技术产生好感。就现阶段来说,区块链钱包在便利性层面来看,很难取代微信和支付宝。

至于现在火热投入法定数字货币研究的国家中,盼望着跨过中心化的移动支付(如支付宝)启用区块链技术,想法是好的,但无奈仍停留在摸索阶段,未成气候,新加坡已经算排在前面的了。而东南亚的几个国家也在吆喝着要拥抱区块链支付,怎么说呢?理想很丰满,现实依然骨感。还是奉劝一句:“酒要一口一口的喝,路要一步一步走。步子迈大了,容易扯着蛋!“

END

【7点5度】东南亚新经济资讯服务平台

据史书记载,郑和下西洋以“斫木为盘,书刻干支之字,浮针于水,指向行舟”,航行罗盘以360刻度标记48方向,7点5度为最小刻度,郑和行舟航向毫厘不爽。取此喻义,【7点5度】扎根东南亚,以一手数据和对标视角解读东南亚新经济机会,为中国创新创业驶入东南亚蓝海指航引路。

【7点5度】东南亚新经济资讯服务平台。向中国介绍东南亚创业实操和对标机会,为东南亚提供关于中国商业信息,致力于打造东南亚创投界第一影响力双语内容和信息智库。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}