导读

互联网金融行业,被讨论的最多的往往是高息借钱出去的一方,其次是还钱或者赖着不还的一方,稍微专业一点的则是资金端,平台和资产端。但是鼓励放贷的“贷款超市”却往往缺少关注,这次,我们来看看印尼“贷款超市”的发展情况和问题。

一. 贷款超市只是“二道贩子”?

前不久融360(简普科技)作为国内贷款超市的佼佼者前往美国IPO,但最后上的头条还没有现金贷趣店的百分之一,那是因为贷款超市真的没有值得关注的地方吗?这倒未必。虽然很多时候在一些大的P2P贷款平台的眼里,这类产品就是“二道贩子“,拿着各家的努力成果来给自己攒流量,不说风险低,而且竞争也没有直接放贷那么大。

光是做个稍微好用的平台,就能截不少互联网金融界大佬的流量,从而分一杯羹,果然美哉!还不知道这里指的“贷超”是何物?那就先看看国内行业翘楚,融360的APP。“贷超”其实就是贷款搜索平台,因为信息不对称,一些公司将市场上的贷款公司聚集到一个平台供借款人挑选,并从贷款公司收取推荐费、广告费、会员费等作为公司收入。也很好理解,就是一个给想要借款的人一个“任君挑选”的“大超市”。

融360手机应用界面

那么,如今传说有上百家现金贷的印尼市场,“贷超”是不是也要接踵而至了呢?答案毋庸置疑是肯定的,下面我们就来看看印尼互金市场到底都有哪些“贷超”产品。

二. “贷款超市”在印尼不新鲜,但还没有哪家特别牛

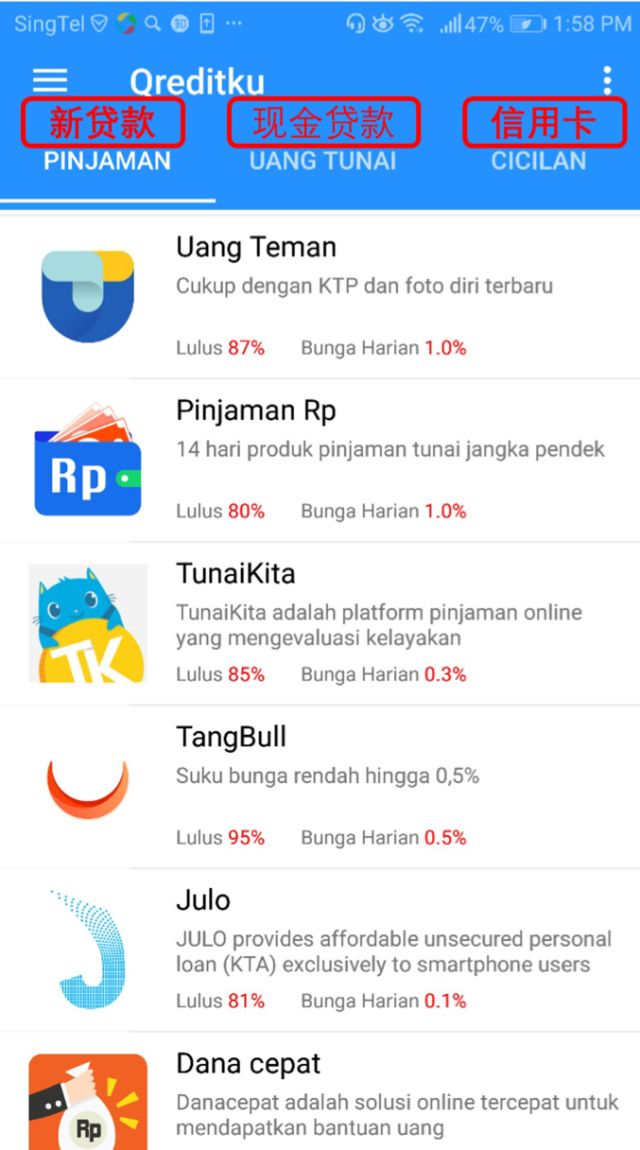

印尼“贷超”Qreditku

如上面看到的上线没多久的Qreditku在印尼GooglePlay下载量是10万-50万级别的,跟唐牛分期,闪银东南亚(Tunaikita)这一类市场领先的贷款产品一样,可见也是一个可以依托当地现金贷热潮起飞的互金产品。同类的还有去年11月上线的GoTunai,刚上线的Kredit Mart和UangBox等。其中Kredit Mart跟出海现金贷Danarupiah都属于中国出海团队PT Share Uang Cepat,而UangBox则出自掌众金服之手。

三. 贷款超市在印尼比国内更依赖现金贷,但不易做好

像时常被讨论的现金贷是脱胎于PaydayLoan而逐渐形成了中国特色的互金产品,现金贷的发展到2018年的今天也就两年左右,而“贷超”却早在2012年前后就已经出现在国内,一开始只是给用户推荐信用卡种类,慢慢加入银行贷款业务和P2P理财等金融品类,这个时期的“贷超”收入其实不多,收入也只是通过部分广告和介绍费来实现,但随着在行业里摸爬滚和现金贷的蓬勃发展,如融360自己也开始放起贷来,同样的还有51信用卡,随手记,挖财等。

而在印尼的情况与此相当类似,本来信用卡可以带来的流量相当有限,持卡人口比例在4%左右,这种情况下,原先推荐信用卡为生的平台寥寥无几,但是随着现金贷热潮被中国出海团队这么一带,立刻翻身作主,开始有了相当乐观的发展前景,而且这类平台还能以比现金贷更轻资产的方式发展。现在印尼的已经越来越多的中国团队在赶这股热潮。

但“贷超”在印尼就真的这么有市场?其实他们要面对的问题也不少:

1. 现在其实真正有放款能力的现金贷平台数量仍然有限,用户对搜索平台和货比三家的需求仍然有限(目前能上线的不可能有成百上千家,如果有,我承认我孤陋寡闻。。。),比如在前文提到的Qreditku上,也只能找到10家左右的现金贷,真不太够。

2. 无法保证用户质量的平台堪称是为羊毛党提供的羊毛自助餐,也许有人要说,羊毛即使被薅,也是现金贷平台受伤,跟“贷超”有什么关系?但其实前期为了吸引用户,平台上往往会放一些利息低,申请成功率高、速度快的贷款业务,甚至不惜补贴,再从中收取介绍费用。羊毛党的钱哪是那么好收的,他借2000不还了,给你300手续费但从此在现金贷平台眼里留个“专招惹羊毛党”的骂名,还怎么合作下去?

3. 也是给共债者提供温床,这个跟羊毛党有些类似,在印尼虽然黑灰产还没有发展到国内的水平,但是假身份证和跑到小岛逃债的事情却是相当常见,防不胜防。所以风控能力对于“贷超” 来说也相当重要。

说到底,无论在印尼还是国内,一个“贷超”其实要做的就是将好的产品推荐给合适的客户,体验和利润同样重要。这是一个双向的正回馈,优质借款客户才会来货比三家,又伴随着风控能力加强和用户数据合作,好的贷款平台才会入驻“超市”,也才会投放更多广告,因此往往是覆盖的用户更多,越有责任保证风控能力,而不是变成坏账和暴力催收的温床。

END

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}