最近东南亚投资活动中,常常会出现一些以前曾经一度大热,后来凉凉的行业。比如二手车电商,针对女性的垂直电商等都有回暖的迹象,那么在重新回到大众视野的垂直电商,在东南亚面对怎样的困境?小罗盘带大家分析一下。

得女性者得天下

很早以前,马云就曾经公开表示过:“电商得女性者得天下。”

这一金句如今在马云的视野里或许已经慢慢淡出,但东南亚近期的电商投资者们,却正将这句话牢牢抱在怀里。

就在不久前,印尼美容用品电商Sociolla宣布获得1200万美元的融资,而在4月份,新加坡时尚电商Zilingo也获得了5400万美元融资,早些时间在今年2月,新加坡的女装电商Love Bonito获得了1300万美元的B轮融资。

若我们再往前瞧一瞧,会发现近期在东南亚市场超级活跃的京东,其实早在半年前就盯上了这一市场——对泰国时尚电商Pomelo Fashion的投资。

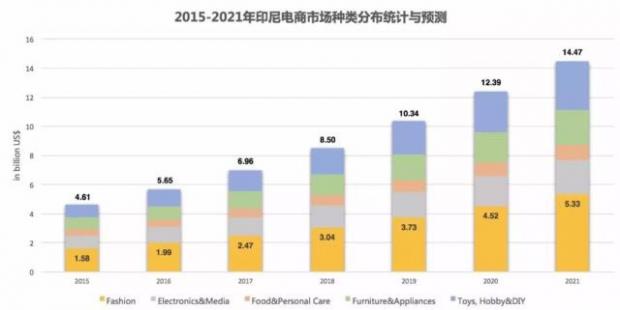

从有代表性的印尼市场来看,时尚(图中黄色)仍然是电商消费中比重最大的

在中国已经“开到荼蘼花事了”的垂直电商领域,似乎在东南亚市场开始找到了新的生机。

没错,从时机和行业的现状来说,似乎的确是这样:

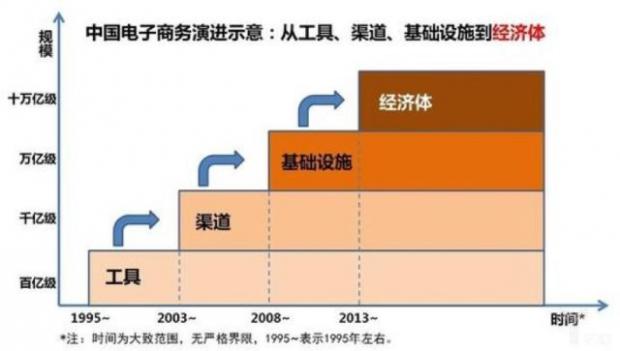

如今的东南亚电商的发展正处于中国2011-2013年的水平。

在那几年,中国的网购人数的渗透率从2007年的4%左右,飞跃至2014年的31.5%,见快递如见亲人的日子在2013年后正式到来,而淘宝也真的成为了“万能的淘宝”。而如今,即便是网购渗透率最高的印尼,也不过刚刚达到9%,正在中国2008年电商腾飞的初期。

回看中国,这个时期平台类电商刚刚站稳根基,垂直电商开始展露头角:

曾经红极一时的凡客也是在2007年成立。

中国如今的垂直电商龙头唯品会是2008年成立。

因为网红CEO陈欧效应成功上市的聚美优品是在2009年成立。

而同质化的综合性平台林立,再无新入者的空间,而网购基本产品的习惯建立后,自然萌生对更专业产品和服务的需求。资本蠢蠢欲动流向垂直电商这一领域,并非空穴来风。

但大家似乎也都忘记了另外一点,中国电商乃至垂直电商的发展,是配合划时代的契机的,那便是金融危机席卷全球的时代。

世界经济陷入了低迷,唯有中国在一片哀鸿遍野之中崛起,靠着卯足力气大力发展基础建设”筑巢引凤”,创造了逆势而行的”中国奇迹“。也就是那几年中,电商平台得以突破基础设施的瓶颈,物流设施、信息技术、网络设施都得到了飞跃一般的发展。

这真的能在东南亚复制?

一场美好的梦

如今我们感谢世界和平风调雨顺的同时,也自然更明白生于忧患死于安乐的道理,东南亚市场的基础建设却再无当年中国拼劲全力的劲头,从中国到东南亚的电商模式复制可以称作是一场东南亚的“电商梦”:

如今越南胡志明市70%的街道仍然只有7米宽;

泰国2017年终于拿到了一个世界第一——世界上交通第一拥挤的国家;

而在印尼的叫车服务平台Go-Jek和Grab,叫的却不是汽车,而主要是“机车”。

这些国家的基础建设,甚至刚处于开始加速城市化进程发展的2003年之前。

更不用说东南亚市场不稳定性极高的劳动力市场、以及印尼奇特的带状分布与超过17500 个岛屿……

这意味着自建物流的壁垒将比曾经中国所面临的更高,这也意味着自建物流成为了一个平台最核心的价值之一。

阿里最终选择投资Lazada的原因,便是因为Lazada已经拥有了自营物流系统,可以直接省去前期布局的烦恼;

而京东来到东南亚市场的第一件事情,也是老打法:布局仓库,以扩展自己在东南亚的自建渠道覆盖范围;

自营物流是每个垂直电商不得不面临的挑战,特别是在面对女性时尚消费品的时候,今天穿上漂亮的衣服用上好看的化妆品,和24小时后得到心仪的物品,体验度可是天差地别。

但也不知道在东南亚市场,垂直电商自建物流一条路是否真的可行。毕竟成也萧何败也萧何,曾经的凡客的败落有很大原因要归结于自建物流不成反受资金成本的拖累,最终成为了拖垮了核心业务的最后一根稻草,而红极一时的聚美优品虽然也有自建物流,但不仅没有成为自己的竞争优势,服务水平一度被诟病不如天猫。

自建可能会死,但不建呢,一定最终难逃基本物流服务都跟不上平台模式的脚步,最终被大型综合平台收购的命运。

除了物流以外,东南亚垂直电商们如今面临的,是比中国垂直电商更明显的弊端——流量天花板。

即使在国内,唯品会2017年12月18日得到京东和腾讯投资入股之前,已经实现了连续20个季度的盈利,但是垂直电商的劣势也暴露无遗,新用户增长下降,已经触碰到了流量的天花板,在综合性平台的夹击下,不能继续扩张便意味着即将慢慢灭亡。

而唯品会面对的是13亿人口的中国市场和快速膨胀的消费需求,即便在这样广阔的市场中,仍然最终面临举步维艰的命运,那么东南亚市场的这些女性时尚垂直电商又如何呢?

找到属于自己的“小笼包”

南亚市场印尼人口2.6亿,菲律宾1亿,越南9270万,泰国6886万,整个东南亚市场6亿多人口,接近中国的一半。虽然对于小而美的垂直电商来说,冲着这6亿的市场就已经够吃香喝辣,但重要的是中国市场是一个“大蛋糕”,东南亚却是好几个“小笼包”,味道还不一样。

每个都拥有自己独特的政治文化、进口制度、行业政策法规,以及不同的消费习惯。这导致了这些垂直电商面临的并不再是一个6亿人的市场,而是分割成一个一个小块的不同市场,专业深度服务的难度将进一步提高。

在各家的深度玩法上,如今的东南亚市场的确面临巨大的挑战, Pomelo的创始人曾经这样评价东南亚市场的几家女性时尚垂直电商:老牌服装电商Zalora不过是个网店,把所有货物上架后便草草了事,Zilingo已经转向B2B的后台服务、技术支持服务,加强他们在收卖家交易中介费上的底气。

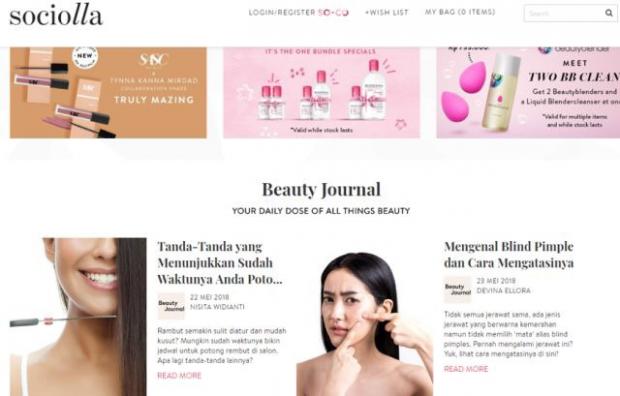

再看看刚刚得到投资的Sociolla,虽然号称要建立自己的社区服务提供更专业的美容美妆建议,为此开设了一个“Beauty Journal”的板块,但这个板块无论从页面的设计还是从内容的模式来看,很像已经在中国行将就木的博客,与用户之间的互动性相当陈旧老套,暂时没看出有充分发挥社区和社交的能力。

彻底压在整个页面最下方位置的Beauty Journal,真能能起到用户粘性增加的效果吗?

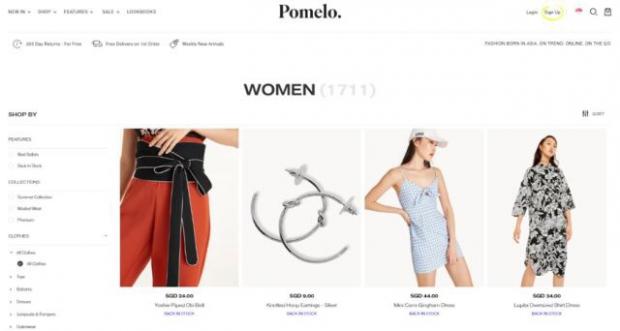

因此在整个垂直平台领域之中,Pomelo的打法的确更有底气宣布自己才是一个“做品牌的垂直电商”。从网页的页面来看,贴近了东南亚更偏好的西方极简式风格和设计,而从推广方式来说也使用了线上线下结合的方式,比如早几年就推出了“快闪店”的方式,新零售的打饭不仅可以帮助获得线下优质资源,更可以通过试穿试货的方式提高自己的品牌效应和信任度。

极简的Pomelo网页设计,贴近东南亚西化的时尚美感

这的确是垂直电商的立足之本——使尽全身力气满足目标人群的特定需求,而在这以前就是要找到属于自己的特定人群。

活下去才有希望

如今东南亚的时尚垂直电商领域的确到了投资和创立的热潮期,除了线上线下结合的独特垂直电商以外,以内容为入口的东南亚版垂直电商“小红书“的形态也已经开始萌芽,但如果只是以中国的发展模式去推测未来在这个领域的玩家,那必然会发生很大的偏差。

在这个消费者喜新厌旧的时代,流量的来源一直在不断的变化,从曾经的微博和QQ,到如今的微信与抖音,每一个流量入口出现,都代表这个另外一个新玩家的崛起和可能一个老玩家的陨落。

这个时代的模式也不再单纯的是提供“正品”和“内容”来创造用户的粘性,电商金融、拼多多模式、网红经济,也是都是提高用户粘性的另外一条出路。

想要预期这个市场谁会使最后的赢家还为时过早,但显然京东自从与腾讯共同入股唯品会的举动,已经表明了这两大巨头玩家,有意整合垂直电商这个市场,最终将他们发展成独立电商联合体。这样的形态,或许是京东和腾讯用来与阿里巴巴再一次对决的武器。

这或许就是为何京东在投资了最像自己的Tiki以外,还投资了Pomelo的原因:观其发展,战略部署,伺机而动。

因此,既然是战略部署阶段,东南亚的垂直电商其实也不用管那些未来生存的劳什子问题——什么天花板瓶颈、什么物流壁垒。

只要好好考虑如何做好用户服务这一条路就行,毕竟大家最后的归宿可能都在一个地方——成为平台巨头旗下独立而又小又美的垂直电商成员之一,是合作还是被收编,就看手上的筹码到底够不够了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}