导语:蚂蚁金服这个复合金融体的扩张,注定了要在各国政府和巨头的警惕之中杀出一条血路。

6月8日蚂蚁金服对外宣布新一轮融资总金额140亿美元,除原有股东继续跟投外,包括新加坡政府投资公司、马来西亚国库控股、华平投资、加拿大养老基金、银湖投资、淡马锡、Discovery Capital Management、泛大西洋资本集团、T. Rowe Price旗下基金、凯雷投资集团、Janchor Partners以及Baillie Gifford都加入了蚂蚁大军成为新的投资者。

这么一件大喜事儿可真把蚂蚁金服给牛坏了!

这次融资不仅金额创下了历史私募单笔记录,仔细阅读投资者的名单,会发现除了如同新加坡政府投资公司、马来西亚国库控股、加拿大养老基金投资公司等这样的“国家队”,还有曾经不看好阿里系的机构——Discovery Capital Management,简直就是一场完美的现实版啪啪啪实力打脸曾经的看空者。

曾经的对手,如今的队友

说到Discovery Capital Management和阿里系的渊源,得追溯到两年前。

因为质疑阿里巴巴的盈利报告和发展前景,这家基金公司紧跟金融巨鳄索罗斯的步伐做空阿里巴巴。这一团伴一度将阿里的价格逼至发行价,但马云爸爸护犊子的方式也是相当的简单粗暴豪气冲天,归结成一句话就是:“你敢卖,我就敢买”,联合蔡崇信以私有资金回购股票,挺过了最艰难的冬天,更是用阿里巴巴持续向好的盈利成绩和充满想象空间的未来,狂虐那些空头军队们,最终将其团灭。

经过这一役后,蚂蚁金服的融资成为了错失阿里巴巴的人们的最后一趟车,赶不上阿里已成定局,再赶不上蚂蚁一定会追悔莫及,此次融资参与机构趋之若鹜盛况空前,最终金额自是水涨船高,飙出了历史新高度。

国内有媒体表示,下一个有望超过阿里IPO记录的公司不会是市场盛议的小米,而是蚂蚁金服,因为当下各机构对于蚂蚁金服的市值预估都在保底1500亿美金,已经逼近当年阿里IPO时发行市值1676亿美元的体量。

而马云早在2017年年末低调宣布未来两年内不会有IPO的计划,这样的时间周期更给了蚂蚁金服进一步扩张和壮大的机会。

可在这样的市场万众期待之下,被资本追逐热捧的蚂蚁金服却只想做个安静的美男子。

为什么要低调?

在东南亚半温不火的蚂蚁金服

看着中国如此热情高涨的吹蚂风潮,坐标在东南亚的小伙伴们内心其实是极度平静的。因为相比较在中国支付宝的一路高歌猛进,在国外关注这个市场的我们更能看到支付宝出海的艰辛。

在2017年8月20日的新加坡国庆群众大会上,新加坡总理李显龙表示新加坡应该学习中国推进移动支付和无现金社会的进程,不少企业都纷纷投入推进微信和支付宝与本地商家合作的大军之中。

可如今除了机场和游客光顾的景点餐馆外,在新加坡本地使用场景仍旧是寥寥无几。

在这东南亚网络普及率最高、电子商务渗透率最高的新加坡尚且如此,其他东南亚的小伙伴们的情况则更好不到哪儿去。

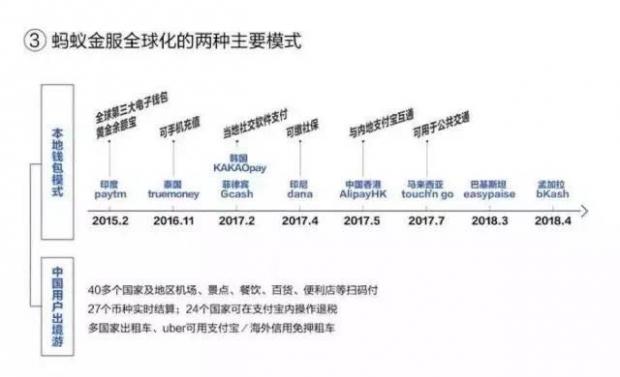

虽然在支付宝的蓝图上是这么写的:

但细细研究其应用场景,会发现都不那么“硬””。

如果问及很多小伙伴们第一次使用支付宝的情景,相信大部分都是由“淘宝购物”开始,没有支付宝就没有淘宝支付,如此“硬气”的刚性场景令支付宝成为了我们当年唯一的选择。

而再回忆我们开通微信支付的情景呢,自然就是2014年的那一场红包大战开始的,顺应了中国人拜年发红包的需求,挠中了每个人内心占小便宜的痒痒,微信支付成为了发红包人的唯一选择。

而东南亚的市场再无一家独大的“淘宝”、更尚未掀起“发红包”的热潮,找不到痛点又挠不到痒点的支付宝,在东南亚市场一直处于游离的边缘。

出海不易,

蚂蚁金服支付宝的两步走

蚂蚁金服的海外扩张路线几年前就已经非常明确,一边通过满足出国旅游的人群需求,在华人旅行者经常使用的消费场景进行布局,通过布点的方式满足这部分已经习惯使用支付宝的人群的支付需求。

另外一边则是参股或收购当地的支付平台,从另外一个途径进入到当地的市场。

而如今蚂蚁金服显然又在借助大哥阿里巴巴的实力,通过电商这一渠道进行新一层的布局。

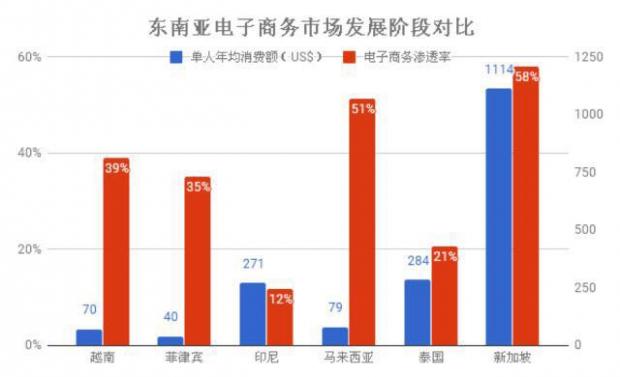

东南亚市场的电商平台真是军阀割据群雄混战的阶段,上图显示了东南亚市场的电子商务水平,处于最高位置的新加坡市场是未来东南亚其他各国的标杆,其他国家的发展空间仍非常大。

阿里巴巴全力注资东南亚最大的电商平台Lazada,就是为了早日在东南亚落下电商布局的一枚棋子,以期待未来占领市场制高点之时,复制淘宝当年的辉煌,进一步强化消费场景以加强支付宝在民众中的使用率。

但东南亚如今的支付现状仍然处于难以改变的初期阶段,线上支付所带来的便捷远不及线下货到付款带来的“安全感”,物流和货物的质量,以及银行卡都尚不普遍的东南亚各国,令支付宝和微信几乎难有用武之地。

而电子商务平台在东南亚各国林立,但仍没有形成一家独大的统治地位,Cash on delivery(货到付款)也成了网购标配,短时期内无法通过当年淘宝推进“支付宝”的硬性消费场景来普及付款方式。

更别忘了,如今的中国已非阿里巴巴一家独大的天下,腾讯和京东抱团合围阿里巴巴的战争已经打开,并从中国一直追赶至东南亚市场,未来的东南亚市场在很长一段时间之内都无法成为阿里巴巴一人的天下,支付场景自然无法如当年一般“硬气”。

顽固的消费习惯难攻破,更难敌的是他国的警惕之心。

市场的开垦、用户习惯的培养,都非一朝一夕。马云带领淘宝和支付宝从eBay统治的天下杀出一条血路,又将提刀半路杀出的京东甩在身后,更在微信红包的强势狙击下占据先机。

难打的仗,马云也许不怕。

但最可怕的从来都不是莫测的商战,而是各国不同的政策和态度。

虽然在这次的投资名单中有诸多国家队赫然上榜,但资本和政治从来都是一对互相博弈又互相支持的亲兄弟,新加坡就是一个非常好的例子。

在此次的投资名单上,新加坡政府投资公司和淡马锡都赫然在目,加上李显龙总理在全国民面前对中国支付的大家赞扬,看似似乎新加坡国家的大门正在为支付宝完全敞开,但情况却并非如此。

一方面新加坡政府的确用资金支持创业企业在各商铺之间推进支付宝的移动支付手段,并通过政府补贴来提供这部分移动支付人才的培训或传统行业人员的转型,但实际上却仍然在推进“国家层面统一的支付系统”。

最明显的便是由新加坡银行公会牵头的PayNow,和支付宝通过扫二维码的方式进行支付的方式不同,通过绑定手机的方式进行直接汇款(有些类似支付宝的账户汇款),但不同的是这笔汇款并非通过第三方平台完成,而是直接在银行和银行之间完成。

去年,新加坡多家银行联合推出PayNow

不仅如此,新加坡也同时与中国的另一大支付宝的另一死对头微信支付合作,新加坡人最喜欢用的Nets在2018年初就和微信支付签署合作备忘录,让来新加坡旅游的中国游客能够用微信支付来打车(ComfortDelGro)。

新加坡政府对支付宝钳制从内而外,非常通透。

支付只是前期基础设施的铺设,巨头们最后目的肯定会落在衍生出的金融服务上。 而金融是一个国家的命脉,没有任何一个国家愿意将自己的命脉拱手让给他人——特别是已经在中国证明过自己能力的马云马老师。

只想做个安静美男子的蚂蚁金服

如今的蚂蚁金服已然被推到了为国争光扬眉吐气的标杆位置,但这样的热捧对于蚂蚁金服这样一个复合金融体来说并不是乐见之事。

市场越是乐观,现实便越是值得警惕。毕竟在金融这块敏感的领域,如马云这样的强势人物对于任何国家来说都是会心生警惕的存在。

2018年蚂蚁金服收购美国速汇金不了了之,已经明确了美国对蚂蚁金服的态度——警惕的观望。

蚂蚁金服的体量已经到了私募融资可以满足的资金边界,创下历史性单笔融资金额记录的背后,是马云迟迟不愿让蚂蚁金服上市的决心。

早在2017年年末,马云便表示未来12-18个月内都不会考虑蚂蚁金服的上市计划,除了股权结构、利润分配等考量以外,另外一层原因也是考虑到当下蚂蚁金服正处于从国内走向海外的关键节点,一场前所未有的暗战正在外界的吹捧之下展开。

“中国三驾马车征服世界”的鼓吹,只会让蚂蚁金服收购速汇金失败的事件在其他国家继续重演。

蚂蚁金服的成功已经在媒体的鼓吹和万众瞩目的热捧之下,带上了政治的色彩。被推到如此高度的蚂蚁金服,如今虽遮不住他高调的意气飞扬,但马老师的心中其实却想让蚂蚁金服暂时做一个安静美男子吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}