项目重点:

中国的智能投顾行业从2017年开始就进入了玩家蜂拥而至的热潮,但在越南这一投资赛道才刚刚开始,充满了新的机遇和转变。

本期项目说,小罗盘将带大家了解这家成立于越南的智能投顾Finhay,作为越南最早进入这一行业的科技金融公司,Finhay所面临的是一个等待教育的全新市场,如何说服越南投资者接受这一新兴的行业成为了他们项目成功的关键。

接下来一起看看越南版的“摩羯智投”。

Finhay,越南智能投顾的开拓者

Finhay是越南最早进入智能投顾的初创企业,他们在线了解注册用户的风险收益偏好,并根据客户的需求对多家公共基金和ETF产品进行组合,发挥智能投顾“高效”、“精准匹配”和“低手续费”等优势,提供用户最适合的理财产品。

从2017年6月正式上线至今,Finhay如今刚好经历了一年的运营考验期。作为一个刚刚起步一年的公司,他们在这一年间将自己的用户量从beta测试期间的50名快速增长至当下的4000多名。

虽然这样的用户量对于中国的金融企业来说微不足道,但对于越南这样尚未产生智能投顾的市场,对于一家仍然处于种子轮的初创公司来说,这一成就已经初步证明了市场对于这一服务的需求潜力。

越南,民众理财正在觉醒的市场

大众的理财热情,总会在牛市期间得到膨胀,一如当下的越南。

据世界银行(WB)最新公布《全球经济展望》的报告称,预计2018年越南经济将增长6.8%。而从2012年以来,越南股市已经历了长达5年的牛市。特别是进入2017年,越南股市加速上涨,全年涨幅高达48.03%,成为亚洲表现最好的股市。

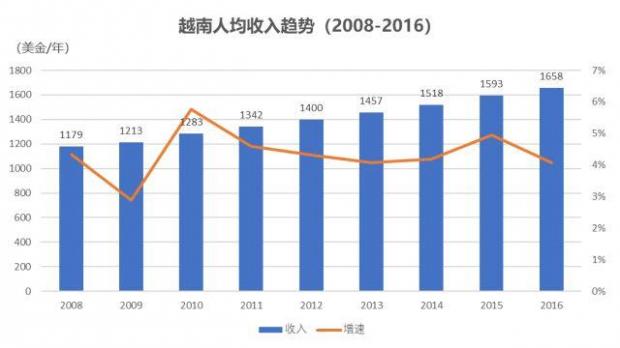

而越南人的人均收入近年来也得到了明显的提高,从2007年的人均收入1130美元上涨至如今的1658美元,涨幅46.7%。虽然远不及中国同期201%的瞩目收入增幅,但在整个东南亚国家中这样的涨幅已属非常难得。

手有闲钱、股市大涨,外资涌入、内资骚动,在这样的条件下中国讲述1992年炒股热的《股疯》电影在越南股市上演,2018年初因为交易过于火爆,越南胡志明交易所系统所甚至一度瘫痪。

Finhay在这样的背景下创立无疑是顺应时代潮流的,民众投资的热情正在被点燃,主动投资的老手们亲身杀入金融市场进行搏击,而更偏好被动理财的人们则更愿意选择理财产品来进行资产的增值。

Finhay这一样的智能投顾借由互联网的科技创新,更能满足更多越南普罗大众的投资理财需求。

越南与中国智能投顾的区别

散户难以抗拒市场,这早已是世界金融行业的共识,特别是如今的越南股市。随着信贷正在快速扩张,推动经济腾飞的表象下,却隐藏着较高的坏账率;而看起来风生水起的越南股市,在节节上涨的股价之下,却也存在着流动性不足,对冲手段缺乏,外资大户操纵等风险。只有极少数深谙投资之道、或天性勤勉习得各种江湖秘笈的奇材们,才能在金融市场的搏杀之下获取利益。而其他的散户不过是市场中的一根小小的韭菜。

在中国,智能投顾的局面并没有真正打开,比起不少报告鼓吹到2020年中国智能投顾将达到5万亿的规模,如今的发展增速并不算理想。

但越南却可能会走出不一样的道路,毕竟不同的时间节点进入市场,最终的结果可能会天差地别。

中国已经经历了20多年的股市和经济跌宕起伏的历程,60后们早已功成名就、70后们以房养老、80后们相信自身能力亲身在股市期货中搏杀、90后们已经开始炒起了比特币。这样的投资习惯让智能顾投这种被动型的理财方式沦为鸡肋,而中国民众对金融机构本身的不信任感更加重了智能顾投的尴尬局面。

但越南却并不一样,这里的民众更容易受到来自欧美国家的思潮影响,使用着Facebook,看刷着Youtube的视频,感受着来自西方的生活方式和投资理念。而近年来越南经济开始腾飞,在2014年-2016年期间约有300万越南人口成为中产阶级,这一数量在未来还将不断稳步上涨,新生的中产阶级们缺乏合适的投资渠道,而金融知识也并不算充足,这让这个市场的人们更容易受到来自“被动理财”理念的影响。

因此,相比较中国满地开花、形式多样的智能投顾,Finhay仍然着眼在“简单的就是最好”的理念,将平台涉及的公共基金和ETF产品进行资产组合。Finhay表示,“虽然不少客户希望我们能开发更开放自由的投资组合,但是由于越南的大部分网上理财用户,其实并不具备很充足的金融知识,因此在给他们介绍更加复杂的金融产品之前,Finhay还是会保持比较简单的资产组合,以旨在让市场了解和体验这一产品和服务。”

如今Finhay的服务平台费用为0.12%的月服务费和1.39%取款费的服务,覆盖的是越南大城市的20-34岁的年轻人群。这些人群热衷上网,容易受到新产品和网络潮流的影响,但由于年轻经济收入尚不算丰厚,也处于事业发展期没有过多的时间打理自己的富余资产。

因此,这样的人群更符合Finhay教育市场、传播理念、被动理财的客户定位。

Finhay的未来目标

Finhay如今的主要目标是教育市场和拓展市场,他们针对目标人群通过Facebook大V集中宣传、“推荐计划”、“整合电子钱包”、广告和电视访谈等一系列的方式,让越南这一部分年轻而具有新思潮接受度的大众更了解这一产品和服务。

考虑到这一市场仍然处于极度空白的阶段,Finhay更采取了非常小额的投资金额,来降低用户进入这个市场的壁垒。Finhay的理财金额最小低至50000越南盾,即2.5美金,让更多的越南中低层收入的人群可以开始自己的理财生涯。

越南的智能投顾市场预计2020年将达到两千五百万美金的体量,而如今越南互联网智能投顾领域并没有形成真正的竞争者,大多数互联网金融的企业都集中在P2P借贷、支付和电子钱包行业。

因此,作为越南最先进入这一领域的公司,Finhay的目标自然是可以拿下这一市场2500万美金的全部份额,而近期的目标则是在未来52个月内扩展至62000用户。

项目团队介绍及融资情况

核心团队

创始人:Nghiem Xuan Huy

悉尼大学专业从事财务,会计和市场营销专业的毕业生。具有澳大利亚AMP公司的财务顾问经验。

顾问:Nguyen Hoang Giang

越南VNDirect前首席执行官

毕业于美国内布拉斯加大学,主修计算机工程,金融。他目前是越南VNDirect的首席执行官和董事会成员。

顾问:Nguyen Quang Ngoc

越南Bao Viet

毕业于悉尼大学,并获得新南威尔士大学的硕士学位,主修金融学。来自金融产品Bao Viet的建设部门和评估成员。

Finhay产品在2017年“Leading Fintech Team at Techfest”获得奖项,并获得了来自澳大利亚H2 Ventures和另外一位天使投资者的投资资金。

如今,他们正在寻找50万美金的种子轮投资,以进行下一轮的市场拓展和运营需求。详细的情况可以后台留言联系小罗盘,下面附上Finhay的一些基本情况,请船长过目。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}