导语:在香港交易所迎来IPO狂潮之际,躲在角落暗自哭泣的绝不是“被破发”的小米,而是孤独寂寞冷的新加坡股市。

去香港IPO,走起!

7月12日,对于香港的股票市场来说不是一个平凡的日子,注定载入史册 。包括映客在内,一天8家企业在同一天IPO,前所未见。除了当天,前后还有包括小米、美团、头条等中国互联网巨头登陆。

不只是中国互联网企业,越南的小腾讯VNG在接受7点5度采访时,表示他们IPO首选美国或香港,而且很大可能是在香港。根据四大之一的德勤最新公布的报告显示,2018年上半年香港市场IPO数量达到全球首位,有超过100家的公司完成IPO发行,相较2017年上半年的68家公司,同比增加了49%。

反观小罗盘所在的新加坡,新交所却面临着企业不断提交退市申请。仅仅2017年一年便有29家企业退市,总市值达到120亿新元,这些公司里有10家中国企业。

为什么现在这些曾经的独角兽,都更喜欢去香港IPO呢?怎么就不考虑考虑新加坡?

IPO规则:新加坡vs香港

当年错失阿里巴巴是港交所永远的痛,2013年的时候,阿里为了保护马云和管理层的控制权,要求港交所破例修改IPO规则,批准同股不同权的架构,可惜当年“头铁”的港交所拒绝了阿里的申请,最后导致阿里于2014年转向纽交所。可以说港交所在此事上要比悔创阿里的杰克马还要后悔,于是才有了今年4月香港联交所针对新兴及创新创业公司IPO的新规,双重股权结构正式向众多互联网企业打开大门。

但是如果说起大家不选择新加坡而选择香港的原因,还重复翻炒“同股不同权”就太OUT了!因为新交所已经跟风在2018年7月推出了双重股权结构,也就是所谓的“同股不同权”。

其实从两个亚洲“小龙”的IPO条件来看其实差不多。

一、新加坡上市要求

主板上市要求(新加坡)

最低公众持股数量和业务记录:至少1000名股东持有公司股份的25%,如果市值大于3亿,股东的持股比例可以降低至10%。

可选择三年的业务记录或无业务记录。

最低市值:8000万新币或无最低市值要求。

盈利要求:过去三年的税前利润累计750万新币(合RMB3750万元),每年至少100万新币(合RMB500万元)。或过去一至二年的税前利润累计1000万新币(合RMB5000万元)。或三年中任何一年税前利润不少于2000万新币且有形资产价值不少于5000万新币。或无盈利要求。

公司注册和业务地点:自由选择注册地点,无须在新加坡有实质的业务运营。

公司经营业务信息披露规定:如果公司计划向公众募股,该公司必须向社会公布招股说明书;如果公司已经拥有足够的合适股东,并且有足够的资本,无需向公众募集股份,该公司必须准备一份与招股说明书类似的通告交给交易所,备公众查询。

创业板上市要求(新加坡)

无需最低注册资本;有三年或以上连续、活跃的经营纪录,并不要求一定有盈利,但会计师报告不能有重大保留意见,有效期为6个月;公众持股至少为50万股或发行缴足股本的15%(以高者为准),至少500个公众股东;所持业务在新加坡的公司,须有两名独立董事;业务不在新加坡的控股公司,须有两名常住新加坡的独立董事,一位全职在新加坡的执行董事,并且每季开一次会议。

二、香港上市要求

主板上市要求(香港)

主线业务:并无有关具体规定,但实际上,主线业务的盈利必须符合最低盈利的要求。

业务纪录及盈利要求:上市前三年合计溢利5,000万港元(最近一年须达2,000万港元,再之前两年合计)。

业务目标声明:并无有关规定,但申请人须列出一项有关未来计划及展望的概括说明。

最低市值:香港上市时市值须达1亿港元。

最低公众持股量:25%(如发行人市场超过40亿港元,则最低可降低为10%)。

管理层、公司拥有权:三年业务纪录期须在基本相同的管理层及拥有权下营运。

主要股东的售股限制:受到限制。

信息披露:一年两度的财务报告。

股东人数:于上市时最少须有100名股东,而每1百万港元的发行额须由不少于三名股东持有。

创业板上市要求(香港)

主线业务:必须从事单一业务,但允许有围绕该单一业务的周边业务活动。

业务纪录及盈利要求:不设最低溢利要求。但公司须有24个月从事“活跃业务纪录”(如营业额、总资产或上市时市值超过5亿港元,发行人可以申请将“活跃业务纪录”减至12个月)。

业务目标声明:须申请人的整体业务目标,并解释公司如何计划于上市那一个财政年度的余下时间及其后两个财政年度内达致该等目标。

最低市值:无具体规定,但实际上在香港上市时不能少于4,600万港元。

最低公众持股量:3,000万港元或已发行股本的25%(如市值超过40亿港元,最低公众持股量可减至20%)。

管理层、公司拥有权:在“活跃业务纪录”期间,须在基本相同的管理层及拥有权下营运。

主要股东的售股限制:受到限制。

信息披露:一按季披露,中期报和年报中必须列示实际经营业绩与经营目标的比较。

新交所的时代还没有到来

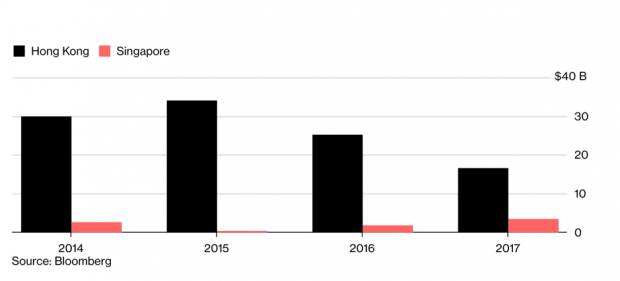

从上面信息可以看出两地的IPO流程来看都比较简单,特别是对新兴产业来说,他们不一定能A股上市,且A股IPO需要排队,战线太长。而从地理条件和国际资本市场地位上看,新加坡和香港也比较接近,那为何内地企业为何青睐香港而非新加坡? 看看下面的图可能船长们就明白了。

IPO交易总量对比

从市值上看,香港是亚洲第三大交易所(前两名是东京和上海交易所),而新加坡证券市场规模较小,虽然从2015年开始上升,但和香港比起来还是太小了。换句话说企业在新加坡IPO可能募集到得资金也就很有限。不但要保证“同股不同权”,还要保证市场有钱。

最近在新兴行业,对资金的需求越来越大,钱荒已至,VC/PE跟你谈梦想的时代早就一去不复返。据统计2018年第一季度VC/PE完成募集基金规模同比下降了70%,只有更低,没有最低。投资机构在今年一季度募到的钱急剧减少,机构没钱了,初创也难融到钱。资本必须通过其他方式回炉,上市就是其中最有效的方式。

资本现在是淡季,用寒冬来表示也不为过。那么及时冒着破发的风险也要上,但是即使破发,企业们也要找个有钱的市场去破发,新交所的时代还远远没有到来。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}