东南亚不良资产的蓝海市场

在几个月前,7点5度独家专访了总部位于新加坡的大数据征信初创企业Credolab,这家成立于2016年1月的公司通过对用户的手机信息足迹进行行为分析,帮助银行、消费金融机构和基于手机的互联网金融机构加强风险控制。而最近,通过Credolab的介绍,我们找到了一家专门做不良债回收的企业——AsiaCollect。2016年10月这家公司在越南推出了第一个运营中心,后来到了菲律宾,今年4月正式进入印尼市场。

7月16日,AsiaCollect宣布刚刚在越南谈下了第一单买卖,收购了越南一个消费者不良资产组合,价值650万美元。

不良资产也可以买卖?没错,只要找到合理的投资价值,不良资产不但可以买卖,还是一门非常好的生意。

首先,我们先解释一下什么是不良资产(NPL),NPL一般指的是不能按预先约定的期限、利率收回本金和利息的贷款,可以分为次级、可疑、损失类贷款几个不同等级,超过90天的统统被称为NPL(不良),而2-90天逾期的则属于SML级别(可疑)。

而银行定期会把自己的次级、可疑、损失类债权等按照一定比例打包在一起组成不良资产包,再以一个很低的折扣出售这个资产包,具体的出手价格可以是资产包本身价格的一折或者两折出售都有可能。如果能够处理好这一个资产组合,AsiaCollect少说也能有30%的收益。

那么,既然是买卖,就要谈谈进货与出货,类似业务到底市场有多大呢?下面我们用数据说话。

东南亚不良资产的比例创新高

2008年的美国次贷危机过了整整10年,而这段时间给了东南亚各国休养生息的空间,配合着中国这个大经济体的崛起,东南亚各国就这么默默地发展了整整10年。但是随着发展,几个主要国家的不良资产总量也节节攀升,下面我们来看看印尼和越南两国的不良资产情况。

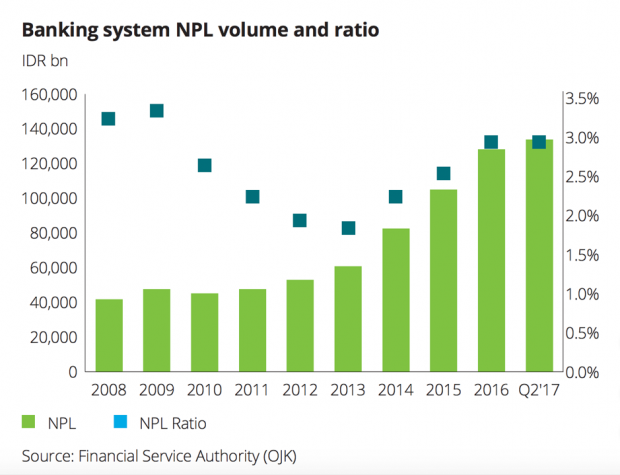

印尼:

印尼银行业的不良资产的体量一直在增加,2017年6月不良贷款额达到101亿美元(不良贷款率为3%,自2013年以来这个比率几乎翻了一番)。

印尼10年来的不良资产体量与比例(单位:十亿印尼盾)

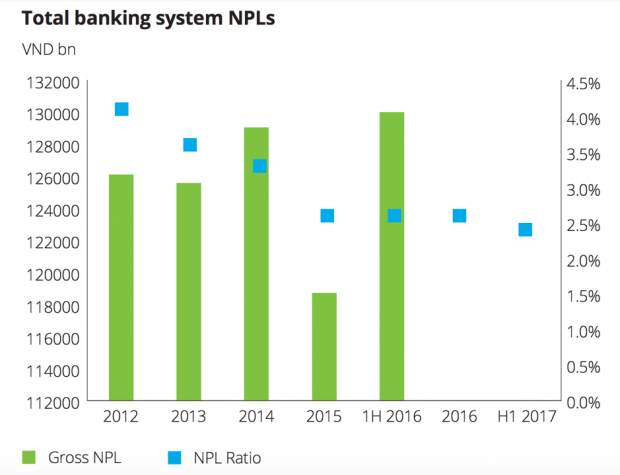

越南:

越南作为社会主义国家,这些年以政策为主导的贷款频频出现,导致了不良贷款率不断上升,在2012年越南房地产经济泡沫爆破之后更是一发不可收拾。截至2017年底,虽然从下面的数据看越南不良贷款率逐年下降到了2.3%,但加上已经出售给越南资产管理公司(Vietnam Asset Management Corporation )的不良资产,那这个比例将会高达8%。这家越南资产管理公司成立于2013年,吸收了来自越南多家银行90多亿美元不良贷款。然而,怎么处理这些不良资产,对于VAMC来说还是个相当头疼的问题。

越南近年来不良资产体量与比例(单位:十亿越南盾)

通过上面的数据,我们可以看出来,印尼和越南两个国家都存在着庞大的不良资产市场,但既然有这么一个“蓝海”,为什么市面上的玩家却还没有大范围进入这个领域呢?

需要的能力和面对的压力

一.政府暂时没有打开大门

为什么印尼与越南的不良资产多年来高居不下?首先,两个国家的银行业的情况比较相似,从体量上来说,大部分资产(包括不良资产)都集中在国有银行里面,政府对国有银行怎么处理NPL的规定有明确的规定,在越南由越南资产管理公司统一处理,而在印尼,政府对国有银行有额外的规定,即不能以打折的价格出让不良资产包。强制的国家监控让小玩家,甚至是国际巨头都无法深入这两个市场。

不过,有报告指出,印越两国的NPL即将达到临界点,这个点一到,两国的政府很可能对外开放买卖渠道,呈现出来的就是一片不良资产交易的“蓝海”。近期来看,类似于AsiaCollect这样的企业,暂时可以服务一些非国有银行和金融机构,找到一片小天地,并且可以于蓝海市场提前布局 。

二.能买,还得会卖

倒卖不良资产包绝对是一个技术活,根据网络数据,印尼在未来的5年里有价值150亿美元的不良资产包等着被回收,而到底资产包被回收后,应该怎么处理呢?

纯靠催收很可能是吃力不讨好,印尼在一个“2018 Collection Complexity Score and Rating”的评选报告里面被列为全球催收最困难的国家之一,所以单纯的二次催收未必是最有效的出货方式。

根据国际金融运作惯用的手法,目前消化不良资产的方法一共有四种方法,包括债务追偿、债权转让、以物抵债、债务重组等方式对受让债权等资产进行清收处置,获取投资的收益。

这里面需要许多知识点和渠道,并且分为两种:有抵押物与无抵押物的不良贷款。

先说有抵押物的,如果抵押物是贬值品,那就立刻拍卖或转手,前提是能保证收益,因此有效的出手渠道很重要;如果是增值物,如证券或者房子等,那就可以等到一个合适的时机再出手,市场环境好的话往往能创造不错的回报;而如果抵押物是一家工厂或者公司,那就属于资产重组的范畴,可以包括债券置换,债转股,重新注资等方法将抵押物为自己所用。

如果是像小额消费金融这种没有抵押物的贷款,那么方法就是自己拥有比银行更高效率的催收(债务追偿),从中赚取差价,又或者是直接找下家再打包出售掉。前文提到的AsiaCollect的目前就属于这一类,专们针对没有抵押物的消费者金融。

从去年百家现金贷抢滩印尼乃至东南亚市场,在当地做了一系列的市场测试和市场教育以后,可以看到一些在产业链条上的初创企业开始出现,并且慢慢完善东南亚的金融体系。我们相信在中国头部形成而屌丝已歇火的情况下,东南亚将会成为互联网金融下一个五年的主战场。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}