导语:

“与中国相比,东南亚的产品供应链缺乏足够的“柔性”,难以灵巧面对需求的变化 。”

——VIPDikson CEO王合理

人人喊打“坑多多”

“拼多多”上市的喧嚣在首日大涨40%的欢腾中揭幕,但随之而来却是媒体的拷问、用户的投诉、品牌的声讨,网络上关于“雪碧”与“雷碧”、“汰渍”与“汏渍”的各类恶搞图片。上市把“拼多多”变成了“坑多多”,将它推向舆论监督的聚光灯下,引来的是国家市场监督管理总局网监司的“热切关爱”。

想要走出这次公关危机的“拼多多”必然要面临对卖家的整顿,毕竟当年淘宝马老师在正面“杠”过国家工商总局之后,也只能乖乖地整顿问题商户,然后就一直陷入GMV增长乏力的困局中。如何续写“3年3亿用户”的神话,对于年轻的“拼多多”来说,艰难的故事还在后面。

“拼多多”的东南亚机遇

“拼多多”做的是草根的生意,但它本身是含着金汤匙出生的孩子,拼多多初始投资人里面有网易的丁磊、创立vivo和oppo的段永平、顺丰的王卫等等金光闪闪的名字,但是对它的快速崛起具有决定性作用,还是在数轮投资中连续加码,最终占股18.5%的腾讯。

微信给了“拼多多”最初的流量红利,但这红利终有结束的一天,“拼多多”已经需要面对保持用户增长和提升用户复购率的问题,但是在东南亚,争夺流量的行动才刚刚开始。

值得注意的是,和许多生活在中国四五线城市的“拼多多”用户一样,东南亚的普通民众们大多也没经历过互联网1.0年代,而直接通过手机进入网络时代,这就决定了他们更依赖移动端的体验感。

东南亚国家的手机普及率

许多人拥有两张以上手机SIM卡

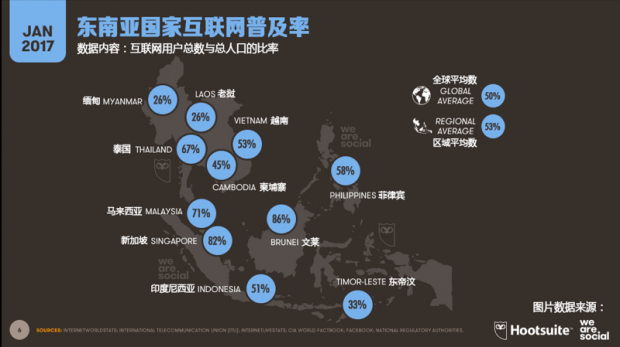

东南亚国家的互联网普及率

比起可以投放大量广告的网页端,移动端的广告运营是有限的,却更加可能增加用户的交流、互动而达到直接购买,这也是“社交电商”比传统电商在移动端更有潜力的地方。

那么,普及了手机的东南亚,对“社交”和“电商”的接受程度又如何呢?

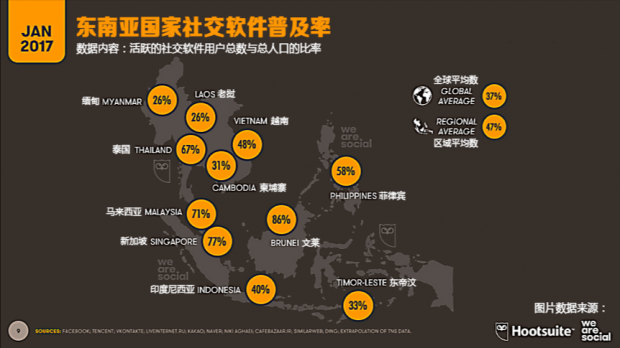

东南亚国家的社交软件普及率——看起来比全球平均水平高出不少

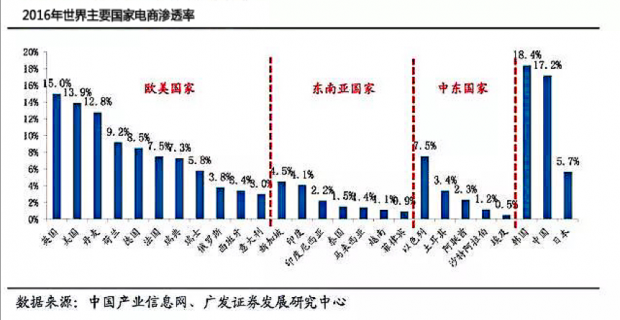

东南亚国家的电商渗透率——要的就是这种处女地市场!

看起来东南亚“社交”有了,“电商”还不够,岂不正是“社交电商”唱出好戏的地方?

拼多多”可以在东南亚移植吗?

“拼多多”虽然变成了“坑多多”,但依然有一些经验值得我们在东南亚说一说。

经验之一:“社交电商”的核心在于用户的连接度

东南亚最火的社交软件是Facebook和Instagram,西方文化基因赋予他们的气质,是更加强调个体美好的展示(简称“晒”)而不是个体之间的联系,简单地说,这是 “喜欢的陌生人”和“身边的熟悉人”的区别。这种特质决定了Facebook、Instagram虽然可以产出“网红经济”,却很难利用普通个体之间的社交裂变形成流量集聚。那是不是没有连接度高的应用呢?其实也不是,只是拥有一定用户连接度的Whatsapp看起来更安心做一个“无限短信流量包”而不思进取。

社交流量王不一定能产生用户间的连接度,“社交电商”需要与本地化的社交网络相结合才有可能胜出,从这一点看,东南亚还需要产生适合本土特色的社交软件,而越南的Zalo很有成为一方霸主的潜质。

经验之二:与本土的社交特性相结合,才可能是好的产品

社交电商的重点在于“社交”,“社交”本身就是一个地域性极强的文化内涵。“拼多多”的成功是利用了中国熟人社会、差序格局的特质,而东南亚也有它自有的社交特质。

今年上半年,有一款穆斯林应用软件引起了大家关注,与传统帮助教徒祈祷的穆斯林应用软件不同,这款叫Muslim GO的软件在传统祈祷功能之外,增加了大量社交和广告投放的内容,并表示了对电商功能的期待。自2016年6月上线以来,Muslim GO的全球日活量已经超过百万。

Muslim GO在印尼Google Play的下载界面

Muslim GO已经展现了围绕穆斯林生态打造社交和电商平台的野心,而对于大部分人口是教徒的东南亚来说,宗教的纽带可能是我们最易忽视却最重要的一张牌。

经验之三:让小白更放心,让购物更简单

黄峥将他的社交电商精髓总结为“让购物更有温度”,“拼多多”有没有让购物变成更温暖还很难说,但它肯定让购物变得更简单了。省去传统电商搜索商品、筛选商家、鉴别评价种种复杂的操作过程,“拼多多”只要跟随三五好友的召唤,指尖一点,商品到家。对于从来没有进行过网购的小白来说,“拼多多”降低了戒心,简化了操作,增加了朋友间的沟通,解决了网购新手的重重疑虑,迅速实现了教育市场的目标,这才是任何营销工作都可以参考的经验。

困难之一:缺乏“柔性”的供应链

在拼多多上市后,7点5度的社群里面,有不少了解东南亚电商的船长发表了自己的观点。其中在东南亚做严选模式的VIPDikson电商CEO王合理认为,与中国相比,东南亚的供应链缺乏足够的“柔性”,不能针对需求的不确定性而表现出足够的弹性,例如产品数量很低就可下订单、根据市场新需求迅速迭代、充足的爆款生产能力等等。

困难之二:低价也要有品控,价格战是一时的,品牌才是长久的

小罗盘说了很多“拼多多”值得东南亚借鉴的经验和思考的方向,但不可否认“拼多多”今日的危机其实也跟Mumuso一样,是在消费者的眼中成为失信和假冒的代名词。黄峥在采访中曾表示,“平台的核心不是“便宜”,而是满足用户心里占便宜的感觉。”因此“山寨”、“仿冒”、“擦边球”的产品营销在“拼多多”不以为耻,反以为荣,可惜“柠檬市场”的惯例终究是劣币驱逐良币,选择了低价的“拼多多”最终发现,放眼望去平台上的商品已经没有几件正品了,塑造品牌的基础从何而来?如果只是为了捞一笔就走就当小罗盘没说。

虽然东南亚整体收入比较低,但是对“冒牌货”的容忍度其实并不比中国消费者高,说一个案例,越南有一家叫做Mumuso的线下零售店,看着像韩国品牌,价格却比同类低得多,没有悬念,这其实是“中国智慧”创造出来的假象,类似于Miniso(名创优品)的打法,本来在当地做的相当不错,直至有一天当地媒体报道了Mumuso“挂羊头”情况后,群众发起抗议煽动政府打假,Mumuso只能被迫退出越南市场。

低价只是战术,品牌才是影响全局的战略。低价可以帮助“拼多多”三年吸引3亿用户,但最终“拼多多”还是要在“全是假货坑多多”的公关危机中重塑自己的品牌价值。

“拼多多”的故事已入中局,但是东南亚“社交电商”的故事才刚刚开始。各位船长,是否正是大展拳脚的好时机?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}