摘要:东南亚融资难,国内投资难,相信细心的已经知道该怎么做了。

导语:正当我们纷纷准备投去羡慕的眼神时却发现:都不容易啊…

总裁有话说:东南亚本地资金太少啦!

印尼有一家对标“51信用卡”的互联网金融公司叫做Kredivo,在不久前完成了3000万美元的B轮融资,也算是现在印尼市场里面比较顺风顺水的玩家。

然而Kredivo的联合创始人及CEO,Akshay Garg却表示:本轮融资的完成实属不易,东南亚B轮融资太难了!

Akshay表示东南亚范围内罕有可以做B轮融资的机构,当地企业不得不寻找外地“金主”来弥补资金缺口,比如澳大利亚的Square Peg Capital和英国的Atami Capital等。

Kredivo与京东合作

成立仅两年时间,Kredivo与众多包括Tokopedia、Lazada、Shopee、京东等200家企业成为合作伙伴,已经算是相当优秀的印尼科技初创企业。连表现如此突出的Kredivo,在寻找B轮融资的过程中也经历了一波三折。

可想而知,很多其他东南亚初创企业正在经历着“资本饥荒”。

东南亚的B轮“融资难”

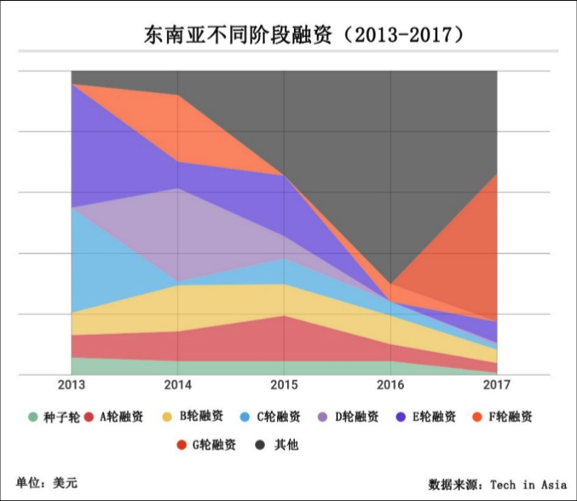

与2016年相似,后期大型融资轮次占2017年总量的大部分。其中主要包括出行独角兽Grab、印尼电商Tokopedia的G轮系列融资,Sea在公开募股前进行的的E轮融资;Lazada、Traveloka和AirTrunk也筹集了大量资金(阶段未公开)。

与全球其他地区相比,东南亚地区的融资主要集中在种子轮和A轮。2008年到2014年,东南亚处于种子阶段融资的公司中,有36%成功获得A轮融资,比英国那样的成熟市场表现还好。已经顺利完成A轮融资的公司想要继续扩大业务规模,就必须继续寻求B轮融资。然而,成功获得B轮融资的A轮初创公司只有不到三分之一,远低于美国加州和英国。

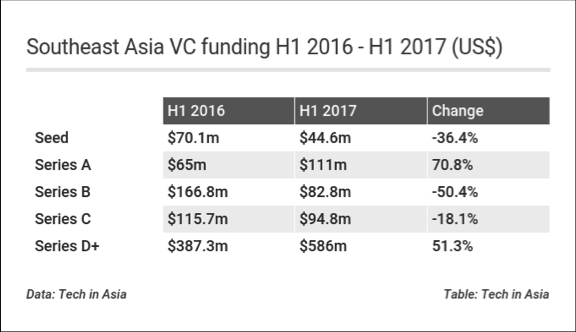

东南亚融资情况(2016&2017上半年)

2017上半年,东南亚创投公司额资金总额同比下降。然而,与2016上半年相比,B轮融资下降幅度最大,投资资金减少了50%以上。与去年相比,种子轮和A轮融资也出现了大幅度下降;然鹅,D轮级以上增加了百分之50%以上。

B轮融资难啊。

为啥?市场发展还在初期,在没有被验证值得冒险的情况下,很少资本愿意承担接盘风险,所以创业者想依靠本地风投融到1.5亿美元以上的资金,不是很现实。

怎么办,谁来救救孩子?只有放眼全球,找找国际金主了。

中国投资者:是时候来东南亚看一眼

前不久,刮了一阵“税收”新政的风。创投基金今后将按照个体工商户的标准收累进税,最高税率为35%。假设一个创投基金的年化收益平均能达到30%,当税率被上调到35%,想保证收入不减少就要使年化收益达到36%。这6%的差距,就是一线与二线基金的差距,难道早期投资都要“扑街”了?

调高税率的消息爆出没几天,中国并购公会为行业吃下一颗定心丸。9月6日,国务院常务会议又决定保持地方已实施的创投基金税收政策——税收不涨了!朝令夕改这玩意可不好惹。

没有比这更令人窒息的操作了,昨天还在担心因为税收上调要补交过去多年高达数亿元的所得税,今天又什么事都没有了?政策的不稳定会大大提高投资的风险,稍不注意就可能阵亡;中小基金募资会越来越难,挤压性也会越来越大。LP们脆弱的心像老化弹簧一样,经不起折腾,被政策挤压又松开的未必是放松,也可能是断裂。

创投基金税率调整仍然存在变数,而早期基金要做的就是理性分析和灵活应对。如果在国内无法杀出一条血路,也不妨考虑紧跟巨头的脚步,来东南亚瞧一瞧。

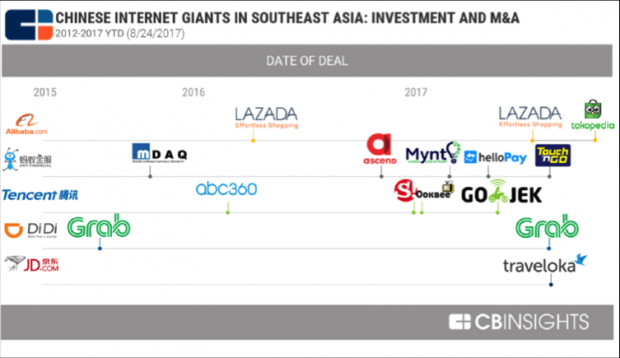

中国巨头在东南亚投资情况(2015-2017)

以阿里巴巴、腾讯和滴滴出行为代表的科技巨头通过几年内迅速抢夺地盘成为了业界巨头。随着国内市场增长放缓,这些巨头们为了追求增长而把注意力转向其他地区。它们的首个必争之地就是东南亚:人口多,华人也多,最容易拷贝国内的商业模式。起初,只有大如BAT等巨头瞄准了东南亚,但风投公司Golden Gate Ventures的合伙人迈克尔表示“现在有越来越多二线中国公司也开始关注东南亚”。前两天小罗盘在拜访印尼首屈一指的早期风投East Ventures时,对方也说已经有很多中国投资机构找过他们了。

East Ventures的豪华投资组合

东南亚市场尚存抢夺空间,而本地资金又不足以支撑迅速崛起的科技产业,这不正是国内资本进军东南亚市场的好时机吗?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}