接下来你将看到:

1. 泰国电商面对的挑战

2. 泰国电商行业的趋势和机会

前天关于泰国电商的文章发出去之后,有船长表示想要多了解一下泰国电商目前的实际发展情况,都有什么“坑”和“机遇”。所以小罗盘决定在接下来几篇文章中为3月份7点5度即将在曼谷举行的“SEA-commerce”系列活动来一个预热,详细介绍一下泰国电商行情和趋势。

泰国电商面对的挑战

挑战一:大魔王还是货到付款

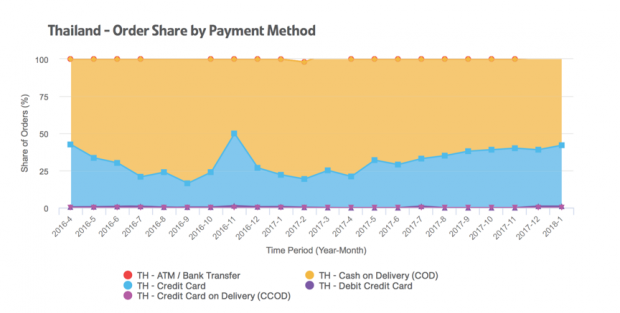

说到支付方式,泰国已经在东盟几个国家里名列前茅。这两年泰国政府半强制性推动的Promptpay 和各种二维码支付工具,再加上金融服务底子不差的泰国有78%的人口拥有银行账户(信用卡的持有率稍微弱了一些,只有6%左右),所以多多少少在支付方面有了一些收获。但即使像Promptpay这样的号称“全民支付”的系统,目前也没能将国民的支付习惯扭转过来,网购的支付主流还是那个大魔王—COD(Cash on delivery)。

根据泰国电商代运营企业aCommerce的数据,该地区是全球品牌的电子商务推动者,货到付款仍然是泰国客户首选的主要支付方式。

泰国线上购物的支付方式百分比统计(2018年),其中COD是主流

支付的问题不是一时半会就能解决的问题,但因为COD而产生的成本却是显而易见的,这样的大环境下退单率会非常高(卖家未付钱),导致了卖家要采取提高售价来平衡退单后所造成的损失。这还是下单之后的成本,还有一些是买卖双方在没有支付工具加持和冗长的交易流程情况下单转化率偏低的“沉默成本”,智能说前者还可以估算,但后者造成的损失是无法估量的。

挑战二:基础设施不健全

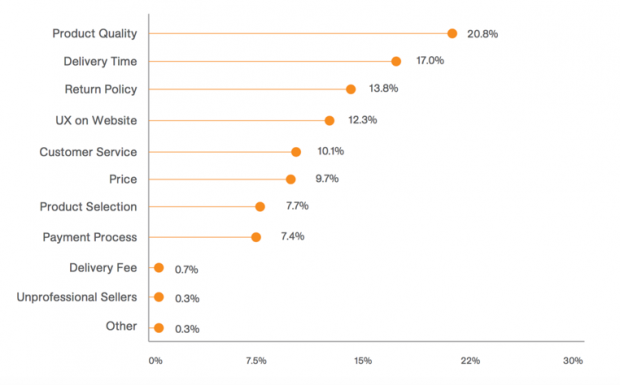

随着电子商务的兴起,泰国涌现出了不少提供“次日达”服务的快递公司,其中新老玩家包括泰国邮政,Skootar,来自香港的Kerry Logistic嘉里物流,Lalamove和LINE MAN等。根据一位在泰国卖3C品类的船长透露,Kerry是比较有潜力的一家。通过快递的布局,哪怕像曼谷这样的“全球第一堵城”,完成次日达的可能性还是存在的,但是在出了曼谷范围的偏远地区连公路都还没有,要完成这样的使命短期内不可能。根据eCommerceIQ收集的消费者数据,长时间交货是泰国购物者不喜欢电子商务的一个关键原因。

泰国人对网购体验不满意的原因占比(来源: ecommerceIQ)

所以对于泰国的电商企业来说,重点发展的地区仍然被限制在曼谷和几个重要城市,这样的限制目前在所难免。

挑战三:对网购安全性的担忧

根据泰国电子交易发展部(ETDA)的统计,泰国40%的人口没有尝试过网购,主要担心的就是被骗,每个月2000宗报到ETDA的用户投诉中有超过一半是因为遇到了欺诈。

超过一半的泰国人怕网购时被骗

泰国电商行业的趋势和机会

1. 移动和电子产品类在网上卖的最好

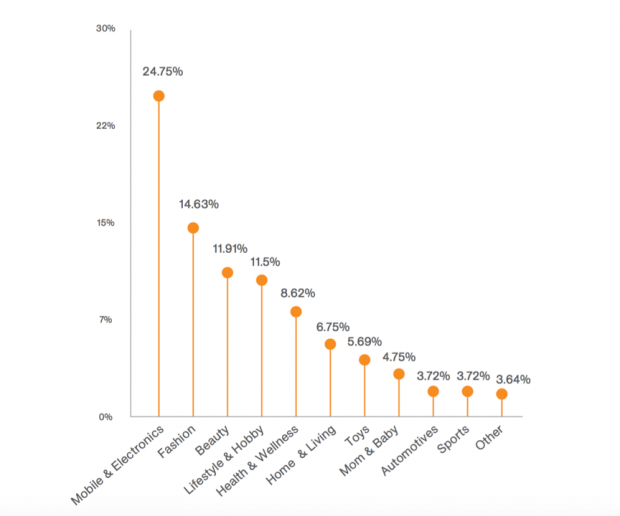

泰国人民日常会去当地的商场购物,比如在购买手机这件事上,多数人喜欢直接去MBK或者 Pantip Plaza这样的购物中心,因为不仅可以现场试机,而且在付完款后立马就可以带爱机回家。不过近些年,随着泰国电商的迅速发展,电商平台上提供了更加丰富的选择,例如Lazada一家就有1470万件3C类相关产品,线下店几乎不可能覆盖这么多SKU。越来越多的人开始选择网购这类商品。目前,在泰国人民最喜爱网购商品排行榜里3C类产品排在首位。在今年的双十一和双十二,根据Lazada公布的销售数据来看,3C类产品以傲视群雄的姿态斩获榜首也从侧面证实了这一点。

泰国电商的品类占比(2018,来源:ecommerceIQ)

2. 垂直类电商存在新的蓝海

在东南亚电商市场这盘棋里,已经有多家耳熟能详的全品类电商平台,Shopee, Lazada, , Central等,想要从中分一杯羹无疑是有难度的。 Sheji Ho, aCommerce的首席营销官,根据他多年的经验和对东南亚电商市场的了解,给出了他的独家破局之法——基于内容生态且精细化的垂直电商。他认为垂直电商玩家可以在某一个领域里集中发力进行营销,从而打造一个自主的品牌。然后通过社群化的运营方式来增强顾客对该平台的忠诚度和黏度。

就拿泰国市场目前最受欢迎的3C类产品来说,这个领域已经聚集了不少玩家,小罗盘可以随口说出来的就有JIB、Advice、Power Buy、IT City、Banana Store、Munkong Gadget等等。其中排名靠前的JIB已经成为了泰国领先的科技产及配件的在线销售平台之一,包括线上和线下的销售。而Munkong Gadget则是泰国专门销售音频设备及相关配件产品的连锁店,可以说是非常垂直的了。这几年凭借自有的电子商务平台,Munkong Gadget也已成为泰国音频设备在线销售的领导者。

3. 对于国际品牌的需求

研究机构Y&R Thailand在2018年做了一个调查,发现泰国的消费者对于知名国际品牌情有独钟,相较于本土品牌,他们更愿意花钱购买这些国际品牌。一个新的国际品牌进驻泰国时,总会为自己的入场做些大张旗鼓的宣传来博得关注,泰国人对这些宣传没有表现出“铺张浪费“的反感,反而乐意看到有更多渠道可以买到国际名牌。当这些海外品牌开业的时候,无论是Krispy Kreme,Ben's Cookies还是H&M,门口大排长龙的现象都挺司空见惯的。在过去几年里,已经有100多家外国品牌在泰国开了旗舰店。除了线下的实体店,很多泰国的财团的大佬瞄准时机,也纷纷进入了这块,开启了线上销售外来品牌的模式,抢占市场份额。泰国富豪榜第三的Chirathivat家族旗下的 就是其中的代表。在这个网站上面你可以尽情享受海淘乐趣,所有海外品牌应有尽有,东南亚老牌大家族的底气就是让人佩服的本土渠道和国际名望,难怪京东在进入泰国的时候,也先找到Central Group合作。2017年Central还收购了东南亚时尚电商鼻祖Zalora在泰国的业务,改名为Looksi。

首页

以上就是小罗盘基于Austrade(澳大利亚政府贸易和投资促进部)发表的最新泰国电商报告和采访了一些当地从业者后得出的观察,但是这样的信息整合只能解揭开泰国电商行业的冰山一角,再次提醒对泰国电商感兴趣的船长,7点5度将于在3月底在曼谷举办第二届SEA-Commerce峰会,小罗盘将会逐步透露报名的方式,请船长持续关注每天的平台推送。

越南SEA-Commerce Summit现场

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}