导语:

接下来你将读到:

1. 贝壳找房拥抱21世纪不动产

2. “崛起的”东南亚在线房地产中介平台

3. 难出独角兽的房产中介行业

贝壳找房拥抱21世纪不动产,房地产中介行业赛道升级

4月16日,贝壳找房与21世纪不动产“喜结连理”,双方将实现数据和资源共享,致力于为消费者提供优质服务。翻译一下就是:贝壳找房的用户可以在平台上享受21世纪不动产提供的房产交易服务。同时,21世纪不动产也被列入贝壳找房的品牌网络,同时与德佑、链家等合作。

贝壳找房的崛起或许是行业赛道升级的标志。房地产中介行业极度分散,中小型经纪公司占大部分比重。而这些小公司资源有限,很难完成全链条的中介服务。而贝壳找房致力于整合产业链,实现多方合作共赢而非彼此竞争。因此不少中小经纪公司纷纷投入贝壳的怀抱。

国内的房地产中介行业正在升级,那么东南亚的行业表现如何呢?

崛起的的东南亚房地产互联网平台

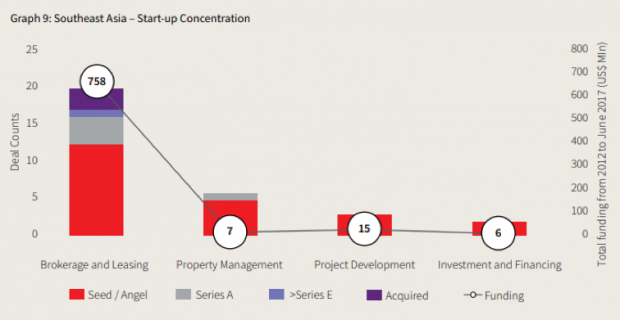

目前在东南亚围绕房产销售和租赁的企业的模式比起中国还是相对比较单一,最大的领域还是中介平台服务。根据房地产投资管理公司JLL在2018年发布的研究报告,东南亚地区的房产科技领域中,中介服务一个垂直领域内的初创公司就拿下了96%的融资金额。

众多房地产中介平台中,马来西亚和新加坡的公司发展较好,较有代表性的分别是iProperty Group以及PropertyGuru。其他国家包括印尼、泰国也有小型中介平台不断涌出,但发展仍处于早期阶段,产品有限。

泰国:Property Flow (FindYourSpace)

关键词:为房地产经纪人排忧解难

融资总金额:$420K

传统工作方式(左),Property Flow一体化解决方案(右)

成立于2014年9月的Property Flow最初是面向消费者的在线房地产中介平台。但公司在成长的过程中渐渐发现了行业的另一个痛点:房地产经纪人在管理多渠道房源上的困扰。以此为出发点,公司将自己重新定位为在线房地产中介平台的“助力者”,为房地产经纪人提供技术支持,以便他们在多个在线渠道发布和管理房源。目前,他们在泰国与Hipflat和DD Property等在线门户合作。

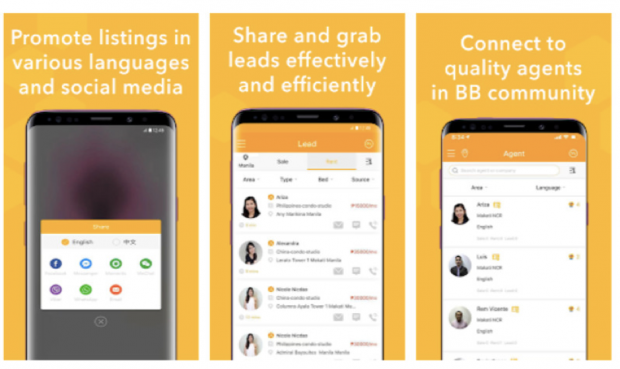

菲律宾:Beeboard

关键词:出海

Beeboard于今年1月上线,面向菲律宾市场的房地产经纪人。菲律宾是东南亚热门房产投资目的地,有10到12万活跃的房产经纪人,一年的佣金规模可达10亿美元左右。但整体来说,市场分散,缺乏统一交流信息的平台。而Beeboard就想要打造这样一个平台,向经纪人提供管理、合作及社交的渠道。该公司通过在FB、LinkedIn等线上渠道进行推广和参与经纪人线下社群活动来获取用户。自上线以来,用户以每月200%的速度增长,提供超过1300套房源。

越南:

关键词:在线房地产估值工具

融资总金额:$500K

Nguyen Tan Phat, 首席执行官

成立于2015年,是一家在线房地产中介平台。东南亚类似的平台数不胜数,这个年轻玩家为了脱颖而出想了一招,研究出一个在线房地产估值工具:DinhZaDi。

设想一位阿姨想卖房子,但她不懂房地产市场,不知道定价多少比较合适。这时,DinhZaDi就派上用场了:阿姨只要输入街道或者项目名称,在线工具就可对房产价值进行评估以供参考,进一步简化了买卖流程。

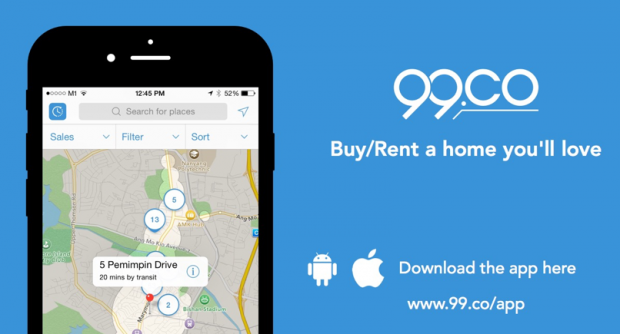

新加坡:

关键词:Proptech界的闪耀新星

融资总金额:$10.1M(从融资金额就可看出这个初创公司的“咖位”比较大。)

99. Co成立于2014年1月,几年内迅速成长并融资超过千万。这位业界的“后起之秀”利用智能算法,打造了基于地图的在线房地产搜索引擎,目前在新家坡和印尼运营。这个平台提供140,000个房源,网站月浏览量可达2, 489,771。

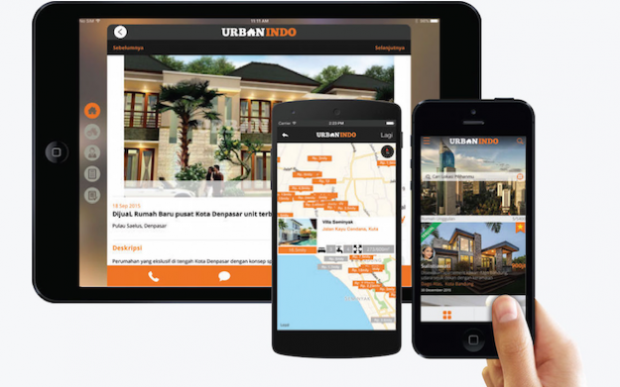

这家公司首次进军印尼是在2016年,并在去年一月份收购了印尼最大的在线房地产中介门户网站之一—UrbanIndo,以进一步扩张印尼市场。截止收购日期,在印尼的代理商网络拥有4,000多名房地产经纪人和一些主要房地产代理商,比如Century21和ERA Indonesia。

UrbanIndo

融资历史:

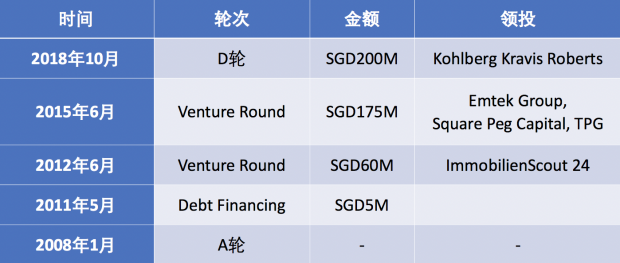

新加坡:PropertyGuru Group

关键词:元老

融资总金额:$324.3M

2006年早早成立的PropertyGuru现在已经算是东南亚最大的在线房地产中介公司之一,在新加坡、马来西亚、印尼、泰国等五个国家都掌控着至少一半的市场份额,可谓是业界“元老”。平台可提供超过2000,000套房源并且有50,000位房产经纪人入驻。这家公司在东南亚市场摸爬滚打了十几年,目前可以算是东南亚最老资格的,也是少有能给用户提供全链条房产买卖服务的公司。近几年,除了买家,它也开始向上游发展,帮房地产开发商和代理商做一些楼盘开发到销售技术解决方案,真正意义上向房地产全链条发起冲锋。

融资历史:

东南亚房产中介:独角兽难养成

前面提到的在线房地产中介公司都很具有代表性:混迹江湖十年仍旧屹立不倒的“元老”PropertyGuru;要与元老分一杯羹的后起之秀;还有另辟蹊径的property flow和。以小见大,这些案例带给我们哪些启发?

一是主要玩家对零散资源的整合。

PropertyGuru起步于新加坡,随后进军整个东南亚。扩张市场,最迅速的方法之一就是并购。PropertyGuru于2015年收购了印尼在线房地产中介平台RumahDijual;2016年收购了越南同类平台Batdongsan。除了这位“元老”,后起之秀的代表99. co也正在向东南亚扩张,去年收购了印尼最大的在线房产平台UrbanIndo。

副主席 Steve Melhuish (中), CEO Hari Krishnan (右). (来源: PropertyGuru)

不仅是并购小公司,还可能有对“科技工具”的整合。

在流量集中涌入主要平台的前提下,零散的经济公司很难突出重围,便纷纷另辟蹊径:泰国的Property Flow为房产经纪人提供SaaS服务,将自己定位为“PropertyGuru”的补充服务,越南的开发房产估值工具。这些技术各具特色,在整个产业链条中的某一环节起到关键作用,在未来很有可能被大玩家看中并应用到其生态系统中去。

二是线上线下渠道的互融

相信大家对“全渠道”、“新零售”的概念并不陌生。随着互联网行业的不断进步,越来越多人看到线上线下互融的优势和可能性。目前,东南亚线上线下的房地产中介公司可谓是“泾渭分明”,主要玩家都在东南亚扩张线上渠道,抢占市场,无暇顾及对线下渠道的整合,然而房产行业资产是第一位要素,线下渠道是最大的壁垒,这也是“链家模式”,线上流量也好,线下流量也罢,真正能把链条覆盖才能保住自己的竞争力,可不能把流量当成了价值,这个跟互联网卖广告的模式有天渊之别。

那么,既然“链家模式”固若金汤,东南亚目前能支撑“链家模式”吗?答案是小范围市场可以,比如新加坡。道理很简单,新加坡二手房市场发达 。只有二手房一类的非标品才能产生足够的信息不对称,让中介的地位和收入稳如泰(lao)山(gou)。反观东南亚其他市场,属于标品加上集中的开发区,导致了市场上的信息差没有形成规模,中介也就相对分散,资源整合带来的好处并不明显,还不如合伙起来制造信息差,“套”人接盘,当然这是不道德的。

如果“链家模式”在东南亚难成气候,那么一些靠流量支撑起来的“互联网工具”,比如C端估价工具、中介工具切入、广告门户网站、资产搜索平台等能否长成独角兽?

相对来说就比较困难了,因为抓不住“交易”这个最关键的环节,更直白一些就是,即使通过这些“周边”垄断了流量,资产还是在他人手里。没有资产在手,要靠“周边”来达到十亿美元估值,年营收一亿美元,那就极有可能需要一个百亿美元的市场。可惜,分散的东南亚还没有这样的条件。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}