Shopee Live最近如火如荼地在进行中,关注这一块的船长们应该对这个功能非常不陌生了,即使没有听过这个Shopee Live的船长也可以通过字面意思猜测到,没错,Shopee Live就是如今赶着东南亚的网红直播的风口推出的Shopee平台的直播形式。具体可以参考以往的文章:“小腾讯”旗下电商Shopee推出直播功能,要在东南亚复刻网红带货神话?

这是Shopee Live刚推出不久时,小罗盘写的一篇介绍文章,如今过去了一个多月,Shopee Live的表现如何呢?

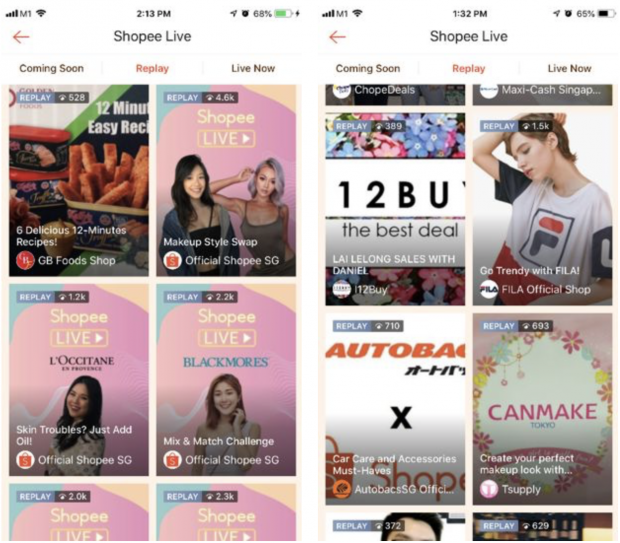

从截图就可以看到,直播最火的区块莫属于美妆区啦,所谓女人的钱最好赚,真的不是口说无凭。其中 ”Make Up Style Swap”(指的是两个美妆博主互换化妆风格,属于软推广的一种), 是其他直播数量的两倍有余。美妆区里面有创意的直播,显然比那些品牌导向性的直播显然更受观众欢迎一些。

让我们记住这条讯息:观众更偏向于有内容的直播内容。观众对于广告的包容度一直是千古不变的难题,有时候他们对植入的广告嗤之以鼻,但是有时候又大肆追捧,到底什么才是他们想要的?但至少,从上述的Shopee Live的例子可以看出,观众可以适当包含视频中出现的广告内容——而包涵的程度取决于网红本身的信用额度和视频的创新度。

东南亚美妆市场有多大?

或者说, 美妆线下零售市场有多大?印尼个人美容护理市场的价值超过30亿美元。市场增长迅速。自2013年起,印尼美妆品类就实现两位数的增长,美妆产品在印尼市场的渗透率高达81%,在印尼各品项网购中,排名第一的就是美妆产品与服饰配件。

——或许会有人问,美妆市场,那不是年前火过一阵的风口吗?那早过气了。小罗盘想告诉船长,美妆市场不但没有过气,恰恰相反,美妆线上和零售市场还有非常大的空白,供应链和落地不匹配的问题依然存在,巨头尚未出现。印尼本地是不生产美妆产品的,因此便宜的产品质量非常不过关,而稍微好一些的产品又奇贵无比,而对标中国和韩国的美妆市场,就可以发现,事实上美妆市场是有非常大的利润可以去挖掘的。

目前印尼在这美妆零售领域还没有一个占据优势的赢家,市场处于碎片状态,“巨人”还未出现。印尼是一个内需市场大过于外销导向的国家,其国内自产的产品仅足够供应国内30%的需求,其余70%均依赖进口。据食品与药物监督局(BPOM)的资料显示,目前印尼进口化妆品占据化妆品市场近60%。根据2019年初的数据,在印尼电商热销类目中,美妆服饰为24.66亿美元,电子数码12.73亿美元,食品个人护理5.93亿美元,家具电器12.88亿美元,玩具手工品14.36亿美元,旅行24.17亿美元,数字音乐0.04亿美元,影视游戏7.92亿美元。印尼庞大且持续快速成长的内需市场,就是市场潜力所在。

现在的美妆印尼市场是由什么组建而成的呢?

来看一组数据。

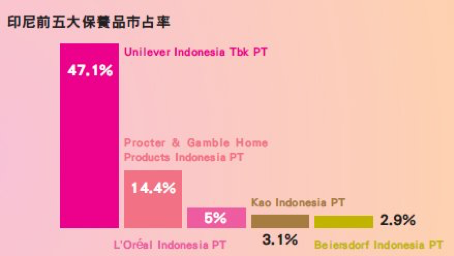

这是印尼前五大保养品市占率的品牌,分别是来自英国的Unilever(47.1%),美国的P&G (14.4%),法国的L’Oreal (5%),日本的Kao (3.1%),和德国的 Beiersdof (2.9%)。这些牌子基本上属于中游品牌,占据了印尼市场的主流。

印尼主流的年轻人口是引导消费行为的主力,年轻人多数喜爱价廉物美的产品,不会特别在乎原产地。这个族群中,又以女性使用者占多数。偏好流行、设计新颖的产品,而最受欢迎的商品多为时尚、旅游类产品。中高收入人群则更注重产品的外观与质感。

事实上,在Instagram上的知名时尚网红所推荐的美妆保养品,容易驱动消费者跟随购买,成为网路当红好评商品,即使在雅加达实体通路没有贩售,还是会驱使年轻消费者仍会积极透过网购、请朋友代购等管道取得。

同样,印尼人外出购物的频率非常高,平均一位消费者一年外出采购快消产品的次数高达414次,相当于每个月35次,也就是说他们一天下来进行不止一次的采购,消费者的高频购买也给生产商们提供了更多的新品牌和新产品的曝光机会。

与其他国家不一样的是,传统的小商店模式依然是印尼市场最普遍的零售渠道,也是印尼人最习惯的消费模式,并且,相较于其他东南亚国家而言,印尼消费者每一次采购过程的购买量都是较小的,所以对试水产品和可能性企业而言,小包装尤为重要,因为这类包装的产品更容易被消费者选中。提供试用装是韩国市场的惯用伎俩,而这一招在印尼市场也十分吃得开。

想要在供应链和落地双方都兼顾,该用什么模式?

用产品撬动印尼市场,事半功倍

借Shopee市场分析的一句话:“有两类卖家在印尼市场表现优异:一种是较为便宜的价格大规模上新(铺货)的垂直经营模式;另一种则是走精品路线经验模式,产品客单价较高但产品质量高,种类独特精致。”

首先,精品路线的经营模式可以理解为网红带货,“从2015年红人经济爆发开始,顶级的带货KOL宝座轮番交替,战场从微博、微信等社交平台转移到直播和短视频平台,主力从个体网红变为网红孵化机构MCN,模式从“人带货”变为“货带货” 。而在种种变化后,恐怕唯一不变的仍然是深陷“在线购物”,忍不住“种草”“剁手”的粉丝们,他们才是网红经济最大的支柱。”

可以预见网红带货模式依然是未来商业模式的主流,而Shoppe Live则看来就是看上了这块大蛋糕。但,中国模式真的在东南亚可取吗?

一个中国妹子,想买些化妆品保养品会去哪?小红书、哔哩哔哩、微博、淘宝,这些是触及中国买家的平台。

但印尼妹子呢?答案是Instagram、Youtube、Facebook,甚至是Blog。怎么办?难道得要像Zilingo一样打造一个印尼“小红书”吗?戳往期文章:中国小红书的焦灼求变,东南亚Zilingo的远眺野望

且不说费时费力,想要打造一个和Youtube,Instagram相匹配甚至是胜出的平台,谈何容易。

第二点,大规模上新的垂直经营模式很直接,中国淘宝和微博在这个方面就是最好的实例,其中要尤其关注的是中国美妆国货的崛起,中国美妆国货的方式简单来说是在淘宝开设旗舰店,然后跟各个平台的网红合作,为品牌试货代言,然后以非常实惠的价格在网路上病毒性走红,打着支持国货天生的宣传优势,开辟出一片市场。

那,有没有这两种模式兼顾的方法呢?

有,那就是韩国的美妆模式。

向大家介绍一位韩国最成功的案例代言人——Pony。

Pony是韩国的Youtube美妆博主,现Youtube Channel订阅人数超过5000万人,Instagram订阅人数为640万。

最开始Pony是Youtube的美妆博主,代言、和品牌方合作,走的是网红带货模式,而她最成功的地方在于将这种网红带货模式和国货相结合,诞生了Pony Effect Makeup,MemeBox。

与韩国美妆集团MEMEBOX合作推出自有品牌PONY EFFECT,一经诞生,一个月内就有十多款产品销量破3位数——当然是百万啦,不可谓不是销售奇迹。

而在印尼,有这样的机会与可能吗?

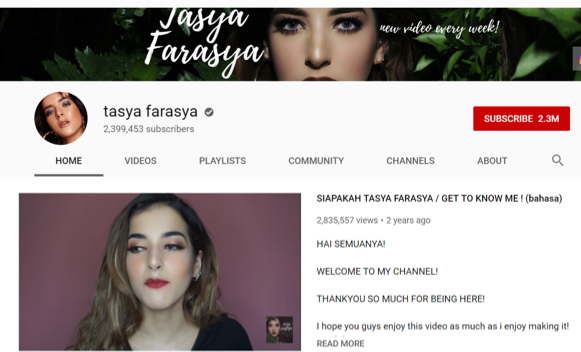

印尼的Youtube网红其实是非常有潜质的,排名前就有Tasya Farasya(Insta:210万),Rachel Goddard(Insta:82.5万),Abel Cantika(Insta:72.8万),Marcella Febrianne Hadkusumo(Insta:66.1万),Sarah Ayo(Insta: 59.6万)等,这些印尼博主都拥有至少80%以上的印尼本土粉丝。

其中,网络影响力最大的Tasya Farasya在Youtube拥有近240万订阅,Instagram订阅人数为210万。百分之93.21%的粉丝印尼国籍,其中62%为女性,也就是83.3万的印尼女性是Tasya Farasya的美妆粉丝。

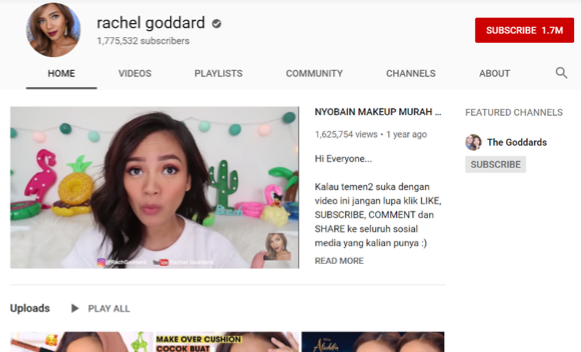

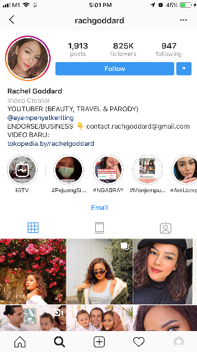

其次顺位第二的Rachel Goddard是一个极度商业化的美妆博主,曾与Go-Jek合作过。94.52%的订阅粉丝来自印尼本土,63%为女性粉丝,也就是42.3万的印尼女性是Rachel Goddard的美妆粉丝。

从数据上来看,Pony的成功是可以复制的,借用Youtube和Instagram现有的流媒体影响力,结合网红带货和国货模式,针对性的对印尼本土美妆市场的中间空白,借用国货本身带有的正面性形象,打造精致、实惠的零售美妆线上推广和线下销售市场。

印尼市场的问题在于:not affordable 和 not accessible,而针对此,美妆博主可以帮助企业调整市场定位,开发出迎合当地消费者的产品,融入当地的价值观和文化,帮助强化产品渗透力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}