接下来你将看到:

1.截至目前,印尼对7个金融科技企业发放了消费金融牌照

2.印尼消金市场从宽到紧, BI和OJK 2个金融监管机构如何发挥作用

3.2017年以来,7个各有特色的消金企业凭什么获得监管的青睐

4.冲动出海的中国企业何去何从,是换片热土还是立足本土

截至2019年8月7日,在印尼金管局OJK注册和经过授权的金融科技运营商总数为127家。但能俘获OJK芳心,拿下牌照的平台仍旧只有7家,分别为Danamas,Investree,Amartha,Dompet Kilat,KIMO,Tokomodal还有Uangteman。

在消费信贷市场不断收紧的印尼,这几家获得牌照的金融科技企业都具有在技术、风控、客户选择和合作机构方面的优势,以应对来自印尼央行(BI)和金管局(OJK)的审查。自今年6月份以来,在印放贷的中国企业开始出现转让盘子的信息,而还继续留在市场上的玩家如若破除困局同样要提高金融科技的硬核技术和应对监管的外部支持。和2016年对印尼消费信贷市场极度乐观相比,如今再聊起来印尼消金市场,人们的情绪似乎都变得更加复杂。随着短短几年来印尼对消费金融的准入审查变得越来越严格,小玩家的盈利空间被头部玩家不断挤压,失望、焦虑和掉转车头又成为了多数人的选择。

不过,这可能也不是这群人第一次感到失望了。2017年,随着中国监管条例《关于开展“现金贷”业务活动清理整顿工作的通知》(网贷整治办函〔2017〕19号)的颁布,最终宣告了中国的消金市场收紧。符合监管要求的平台会可以争取“备案”资质或拿到消费金融牌照,而不符合放贷业务资质的网络小额贷款被清理整顿。在此之前,很多国内的消金平台已经开始在印尼落地。

彼时,印尼监管部门大力发展消费金融,因为这将满足这个51%人口仍无银行账户的国家人们日益增长的信贷需求。同时,本土的消金从业公司还没有足够的竞争力,凭借团队在中国激烈的消金市场获得的经验和技术上呈现碾压姿态的优势,这些人纷纷看好印尼消金的前景,决定放手一搏。

经过早期瞬间的爆发和野蛮生长后,当社会出现不安定的苗头时,印尼政府同样开始加强监管。印尼金管局OJK公布了该国第一个针对消费金融的监管条例,涉及一系列新准则、义务和限制,包括要求出借方必须注册为印尼有限责任公司或印尼服务合作社的要求(Indonesian service cooperatives)。简单而言,涉及消金业务的互金公司首先要在OJK注册并得到授权,接着要通过非常严格的审批来得到OJK颁布的注册号,直至拿到牌照,才能够在印尼不断繁荣的消金市场分一杯羹。当然,对未取得注册号的企业,OJK宣称为非法运营,并提醒国民注意安全防范, 但暂未命令禁止。

在这场战役中不断掉队的是那些由于资质欠佳而被大批关闭的消金企业,包括被印尼政府和谷歌合作封掉的多个App和线上网站。今年8月,印尼金管局(OJK)投资监管部门负责人Tongam L. Tobing表示,仅今年一年,OJK就关闭了826家非法初创企业。他说,这些公司通过网站、移动应用程序和社交媒体等平台运营,因此当局很难检测到它们。

贰.印尼的“2”个监管机构

想要理解印尼消金市场,必须熟知的两个实体就是印尼央行(BI)和印尼金管局(OJK)。

印度尼西亚银行成立于1999年5月,是印度尼西亚共和国的中央银行,其监督货币管理的唯一目的是实现货币稳定。在于P2P有关的监管中,BI集中针对支付环节,主要保证Fintech公司,将技术开发与客户保护相结合。自2017年12月30日起,所有涉及支付系统的金融科技公司都必须在BI注册。一旦注册,BI将把公司置于监管沙箱(the Regulatory Sandbox)中,对消费金融平台的产品进行持续6个月到一年的监管,再允许它们上市。

与BI监管重点在支付不同,印尼金管局(Otoritas Jasa Keangan,OJK)则重点监管平台类企业。平台企业若想通过OJK监管,获得注册号并进一步申请营业牌照,平台需缴纳10亿印尼卢比(约6.9万美元)。平台在获得FSA注册资格后的最长一年内作为组织者提交最终牌照申请。对于申请此牌照的公司,必须缴纳25亿印尼卢比(17.3万美元)的实缴资本。为了明确注册程序,OJK编制了一套涵盖五项的标准操作规程(SOP),而对完成所有要求的公司而言,这仅仅意味着可以得到注册资格。接下来要开启长达1年的牌照申请长跑。

BI和OJK的分管职责

2019年 2月,印尼金管局对想要向该机构注册或申请牌照的企业更新了一份新的公司核查清单。为了在OJK成功拿到注册号,一家P2P公司必须提供AFPI的会员资格证明和推荐(Asosiasi Fintech Pendanaan Bersama Indonesia or “AFPI”)。主管授权及监管的印尼OJK主任 Hendrikus Passagi对消金企业表达三个核心要求,第一,有充分支持公司运营的安全技术手段,做到将安全、备份和恢复系统三位一体;第二,有足以支持公司运营管理的商业模式和风险管理策略;第三,有能够胜任的人力资源以区分金融科技贷款在印尼与在其他国家的不同,特别是熟悉不同的监管要求。Hendrikus表示,对于最终授权的牌照数量并没有一个官方的预期,首要的考量就是质量,公司保证放贷资质就是他们想要获得授权的唯一途径。

出于对消费者的保护,印尼监管部门对于消金企业信息透明的要求也在不断提高。OJK主席Wimboh Santoso说,金融科技企业的透明度将有助于监管机构保护消费者权益,也将有助于监管机构监督金融科技业务。为了不断加强透明度建设,OJK鼓励印尼的消金平台和银行进行合作,在交易过程中,消金平台不能独立于银行存储或留存资金,将所有现金流通过第三方托管。这也意味着印尼的消金平台与银行形成互通,有利于平台和消费者的资金安全和信用体系搭建。

柒.印尼的“7”个牌照

7个各有特色的消金企业凭什么获得监管的青睐?首先在资质方面,他们都具有良好的风险管理、高级别的透明度和较高的服务水平。风险管理主要包括为多方担保、信用风险评估以及信用风险监测;公开透明信息涉及借贷双方的数量、贷款日期、利率、违约率、借款人档案、管理团队;服务是指对消费者的负责程度和帮助程度,比如防欺诈提示和持续的数据更新。

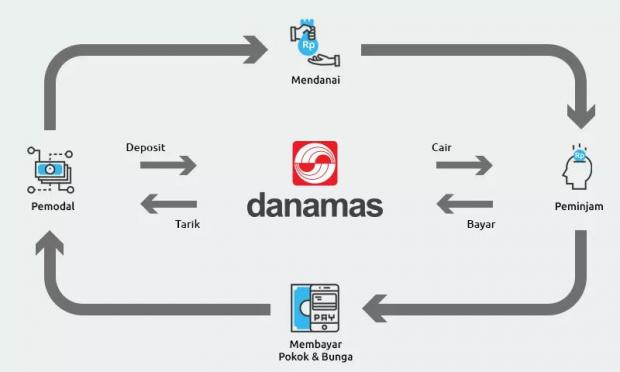

Danamas (PT Pasar Dana Pinjaman)作为最早从OJK拿到消金牌照的公司,他们与印尼独角兽公司Traveloka合作,通过其应用程序向Traveloka的客户提供消费贷款,或者与电信公司密切合作,对手机用户提供话费贷款。当然,由于Danamas强大的股东背景,其牌照获取过程并不能作为参考学习对象。

其次,根据7点5度的观察,由于资金量级和业务资质的要求,为中小微企业主体而非个人提供融资和贷款的SME Loan更容易进入到监管的白名单,这也是因为企业作为借款方的风险管理更加安全。Investree,Amartha,Dompet Kilat,KIMO便是继Danamas之后的四家拿到牌照的头部玩家,牌照申请长达两年,据知情人士透露,其中AFPI的注册和推荐起到了非常重要的作用。就目标客户而言,Investree只为数量众多但银行渗透率较低的中小企业的生产部门和供应链提供资金支持,Lazada、Tokopedia、Bukalapak都是其合作对象。相类似的,Amartha专注于女性微型企业,服务于偏远地区的家庭主妇所拥有的中小微企业,Dompet kilat为消费部门提供快速贷款,而Kimo为余额充值卖家提供支付信贷。

7点5度将在九月推出【SEA创业】系列文章,会对7家拿到牌照的消金公司进行全方位分析。欢迎各位船长加入7点5度出海社群了解更多信息。(进群请联系小罗盘ID:6582273367)

冲动出海的中国企业何去何从?

印尼消金行业的中国玩家站在了十字路口。一方面,印尼监管机构对消金行业监管持续加强,选择继续立足当地就意味着花费1年甚至更长的时间完成合乎规则标准的审批流程。而如果完全按照监管机构的规定,在当下市场环境下,很难做到盈利。另一种选择,是将目光转投南亚,事实上这也是多数人的选择。但其中的风险在于,企业主们将同样面临向当地央行申请办理相关从业资格的准入门槛,这并不比印尼的牌照来的容易。

在印尼监管日趋严格的情况下,更多桌面下玩家选择继续隐藏在桌面下,“相比于几十万的通道费用,我不如多买几份黑名单和白名单。”而当获取注册号/牌照成为了桌面上玩家的独木桥,通道费,咨询费也将水涨船高,而白名单秒变黑名单的乌龙事件每天都在上演。

7点5度将联合中国和海外资产管理公司,家族办公室,针对中国消金出海企业的消费金融底层资产, 量身定制资产证券化的基金产品,如有需求,请添加微信505638092。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}