在尚未成熟的市场进行开拓,说到底是回报或风险的一场豪赌。

P2P平台在东南亚市场的发展可以用:“看起来很美”来形容,背后的艰辛谁做谁知道。新加坡、马来西亚、印尼、菲律宾、越南……每个市场都面临不同的发展困境。

P2P投资热潮看似尚未消退

东南亚P2P平台创建的热情从2015年开始悄然兴起,如今三年过去了,印尼Amartha在2017年3月份拿到了来自Mandiri资本领投的数百万美元的资金。

2017年5月印尼小额贷款平台Taralite获得日本SBI集团630万美元的注资,但这些投资事件,都不敌近期Funding Societies得到了软银韩国领投的2500万美金来得劲爆。

这三年看起来火热的市场,其中的艰辛却只有这个行业内的人才心知肚明。在当初的蓝图热情退潮后,浮出水面的是各国市场存在的困境。

东南亚各国面临的不同困境

新加坡的政策监管太严格

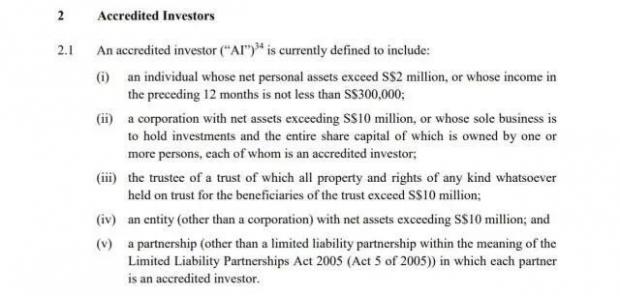

新加坡对于新生的金融监管政策总是走在东南亚的最前沿,早在2014年新加坡金融管理局(MAS)就开始对资本市场众筹业务进行了严格的限制,不仅禁止将众筹资金借贷给个人,更对投资方设立了门槛限制:

如上图所示,在新加坡作为一名合格的众筹散户投资人,至少要具有超过两百万新币的个人资产,或者近12个月的收入超过30万新币。

如果是企业投资者,则必须要净资产超过1千万新币,或主营业务拥有者均为合格的散户投资者。

这代表众筹市场在新加坡只能是“有钱人的游戏”。但即便这样,新加坡市场仍然是一个不缺钱的市场,对于这个市场来说最大的问题是被安全的金融环境惯坏了的投资人心态。

正因为有安全和完善的金融体系保驾护航,养成了新加坡投资者谨小慎微的态度,他们更愿意将资金投给风险低(虽然收益也不怎么样)的上市公司,也不愿意尝试新出现的互联网金融产品。

印尼越南菲律宾市场穷人太多

相比较新加坡保守的富人很多的现状,印尼、越南和菲律宾则是完全相反。

这些市场的贷款需求巨大,如越南的终端消费一直都占据国民GDP60%以上的极高份额,但这些国家如今在业务开展中面临的最大问题就是——国家太穷找不到钱长期支撑投资。

东南亚各国家近年的发展增速稳定,GDP自2014年起就以每年4.6%左右稳定增长,其中印尼GDP最高,而菲律宾GDP涨幅最大每年平均增长约6.8%。

但即便这样,人均GDP的数值仍然落后,在很长的一段时间内也无法达到中国“闲钱多”的状态。

因此,“钱借给谁”对于这个市场来说根本不是问题,最大的疑问和难处是——“钱从哪儿找”?

不少印尼的P2P平台和现金贷企业告知7点5度,他们在尝试和印尼华人家族和中小型银行联系,希望他们可以加入这个信贷游戏之中成为资金方,但这些投资人因保守的投资习惯仍然持观望态度。

这导致了如今在这些地区的资金面临枯竭的困境,不少发育不良的P2P平台不得不通过股权融资、甚至走成本更高的第三方融回来的钱去放贷。

马来西亚专业高利贷强悍

在马来西亚私人借贷这块市场有一些玩家早就混得风生水起,他们便是早就根植在这块市场的——高利贷产业。

作为已经存在已久的行业,他们的资金链和下家早已非常完善,贷款方只需一个电话、核实完地址和工作情况,便能很快很方便的得到借款。

在马来西亚,高利贷产业已经成为马来西亚急需借款者的首选,而产业与黑社会结合暴力催款方式也使得坏账率较低,这使得P2P的这一网络新生业务在马来西亚市场开展遇到诸多困难。

P2P的人要去做P2B了?

根据7点5度对东南亚市场P2P和现金贷企业的调研得知,已经有部分企业考虑转向P2B的业务发展。

而此次获得了巨额融资的Funding Societies其实也是一家做P2B的平台,他们主要面向的就是中小型企业。

市场如今最大的问题,莫过大部分的投资人仍然对东南亚借贷市场观望,不熟悉的领域和不明朗的政策令投资者裹足不前。

P2P平台由于面向终端消费者,在坏账率的控制上常常有很大的波动和不确定性,而东南亚国家除新加坡外,征信数据的缺乏更使得面向个人的借贷业务难以被投资者接受。

P2B相比与P2P对投资者会比较有保障,特别是在新加坡,资产清算是受到政府强法律保护,即使公司破产,借贷方也是可以通过公司的资产变卖方式拿回自己的钱。

因此对于东南亚的这些有钱人来说,P2B的方式比P2P和现金贷企业更容易认可——相对稳定的收益和更透明的资金流向,以及不那么疯狂的短期周转与暴力催收方式,更容易使得这些相对保守的资金拥有者进入这个市场。

而作为东南亚金融中心的新加坡,至今尚未对放贷给个人的业务有丝毫放开和松动,这也使得不少投资者对东南亚市场未来的政策前景产生了危机意识。

毕竟,大部分的创业者都不希望自己干的是短期买卖,因而这些P2P平台转而进行更为稳妥的P2B的业务模式,或是一条更为安全而长远的发展之路。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}